Baker & McKenzie – CBRE ที่ปรึกษาด้านกฎหมายและด้านอสังหาริมทรัพย์พร้อมชี้แนวทางรับมือความเปลี่ยนแปลงด้านกฎหมายสำคัญที่เกี่ยวข้องกับภาษีล่าสุด ทั้งกฎหมายการแลกเปลี่ยนข้อมูลอัตโนมัติระหว่างประเทศ หรือ AEOI พระราชบัญญัติการแลกเปลี่ยนข้อมูลเพื่อปฏิบัติตามการภาษีอากรระหว่างประเทศ จนถึงภาษีที่ดินและสิ่งปลูกสร้าง

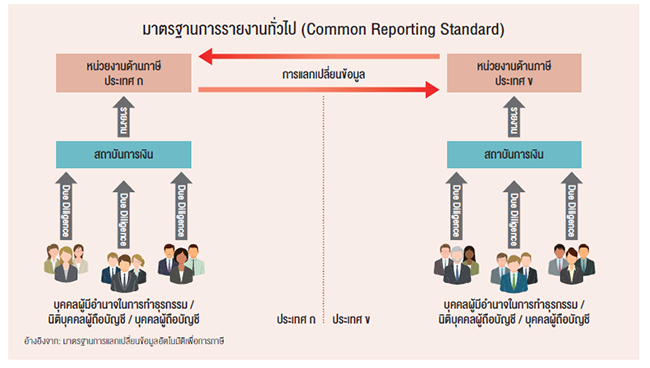

ในปี 2564 หนึ่งในกฎหมายที่จะเข้าสภาและเป็นกฎหมายที่จะกระทบต่อผู้มีทรัพย์สินในต่างประเทศ นั่นคือ กฎหมายการแลกเปลี่ยนข้อมูลอัตโนมัติระหว่างประเทศ หรือ Automatic Exchange of Information (AEOI) ภายใต้ร่างพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากรที่มีกระทรวงการคลังเป็นผู้ผลักดัน

สำหรับกฎหมายดังกล่าว มีวัตถุประสงค์เพื่อแก้ไขปัญหาการจัดหาข้อมูลตามคำขอจากประเทศคู่สัญญาภายใต้อนุสัญญาหรือความตกลงเพื่อเว้นการเก็บภาษีซ้อนและป้องกันการเลี่ยงภาษี ซึ่งกรมสรรพากรไม่สามารถออกหมายเรียกเพื่อขอข้อมูลทางภาษีจากผู้เสียภาษีได้ รวมถึงปัญหาการแลกเปลี่ยนข้อมูลจากเดิมที่กรมสรรพากรไม่สามารถสั่งให้ผู้เสียภาษีหรือผู้ครอบครองข้อมูลจัดทำข้อมูลในรูปแบบอิเล็กทรอนิกส์และส่งข้อมูลให้กรมสรรพากรเพื่อให้กรมสรรพากรแลกเปลี่ยนข้อมูลกับคู่สัญญาภายใต้สัญญาระหว่างประเทศได้

นอกจากนี้ กฎหมายดังกล่าวยังมีวัตถุประสงค์ในการแก้ไขปัญหาการหลบเลี่ยงภาษีระหว่างประเทศ ซึ่งประเทศไทยจำเป็นต้องจัดทำกฎหมายดังกล่าวเนื่องจากเข้าเป็นสมาชิก Global Forum on Transparency and Exchange of Information for Tax Purposes เวทีการประชุมและประเมินศักยภาพของประเทศสมาชิกที่เน้นการผลักดันความร่วมมือระหว่างประเทศในการแลกเปลี่ยนข้อมูลทางภาษีตามมาตรฐานสากลขององค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา หรือ Organisation for Economic Co-operation and Development (OECD)

Baker แนะเตรียมข้อมูลภาษีรับกฎหมายใหม่

วิทยา เหลืองสุขเจริญ ทนายความหุ้นส่วน บริษัท เบเคอร์ แอนด์ แม็คเค็นซี่ จำกัด บริษัทที่ปรึกษาด้านกฎหมายชั้นนำ กล่าวว่าเกือบทุกประเทศทั่วโลกล้วนให้ความร่วมมือและเข้าร่วมในภาคีดังกล่าว เพราะส่งผลถึงภาพลักษณ์ของประเทศ และสร้างความเชื่อมั่นให้กับนักลงทุนต่างชาติ ซึ่งประเทศใดไม่เข้าร่วม อาจจะถูกกีดกันทางการค้า หรือไม่ได้รับการส่งเสริมการลงทุนจากกลุ่มประเทศสมาชิกด้วยกัน

“กฎหมายนี้มีวัตถุประสงค์เพื่อใช้ทางด้านภาษี เพื่อให้ได้มาซึ่งข้อมูลการเสียภาษี ดังนั้น ผู้มีหน้าที่เสียภาษีจะต้องเตรียมข้อมูลให้ดี และพร้อมชี้แจงข้อมูลหากถูกตรวจสอบหรือสงสัย นี่คือยุคใหม่ของการแชร์ข้อมูลข่าวสาร ซึ่งจริงๆ แล้ว กฎหมายนี้เกิดขึ้นเพราะ OECD ต้องการปิดช่องโหว่เรื่อง Transfer Pricing ของกลุ่มยุโรป หรือการกำหนดราคาซื้อขายสินค้าหรือบริการที่แตกต่างไปจากราคาตลาด พูดง่ายๆ คือ การขายของถูกและไปชาร์จเพิ่มและเก็บกำไรไว้นอกประเทศ”

วิทยา เหลืองสุขเจริญ ทนายความหุ้นส่วน บริษัท เบเคอร์ แอนด์ แม็คเค็นซี่ จำกัด

วิทยา เหลืองสุขเจริญ ทนายความหุ้นส่วน บริษัท เบเคอร์ แอนด์ แม็คเค็นซี่ จำกัด

ขณะที่

นพพร เจริญกิจราษฎร์ ทนายความหุ้นส่วน เบเคอร์ฯ อธิบายถึงที่มาของภาคีดังกล่าวว่า การเข้าถึงข้อมูลเป็นปัจจัยสำคัญที่ช่วยให้รัฐบาลของแต่ละประเทศจัดเก็บภาษีได้ แต่ในอดีตการเข้าถึงข้อมูลเป็นไปค่อนข้างจำกัด เพราะรัฐแต่ละรัฐมีอำนาจอธิปไตยของตัวเอง จึงมี Double Tax Treaty ขึ้นมา เพื่อขจัดเรื่องภาษีซ้อน

“ภายใต้อนุสัญญาภาษีซ้อน หากต้องการขอข้อมูลเพื่อประโยชน์ในการจัดเก็บภาษีหรือเข้าถึงข้อมูลด้านภาษี จะต้องทำหนังสือขอข้อมูลไปยังกรมสรรพากรของอีกรัฐหนึ่ง รัฐนั้นก็จะไปดำเนินการให้ แต่การแลกเปลี่ยนข้อมูลระหว่างรัฐต่อรัฐมีความล่าช้าจึงเกิด AEOI ขึ้น โดยกำหนดมาตรฐานการจัดเก็บข้อมูลและวิธีการแลกเปลี่ยนข้อมูล ซึ่งกรมสรรพากรหรือหน่วยงานด้านภาษีของแต่ละประเทศสมาชิกสามารถคีย์เลขประจำตัวผู้เสียภาษีเพื่อเข้าดูข้อมูลของผู้เสียภาษีในอีกประเทศได้ โดยไม่ต้องทำเรื่องขอ คล้ายๆ กับการดูข้อมูลเครดิตบูโร” นพพรกล่าว

สำหรับในประเทศไทย รัฐบาลได้เซ็นสัญญาอนุภาคีเมื่อเดือนมิถุนายน 2563 ที่ประเทศฝรั่งเศส โดยให้คำมั่นว่า จะดำเนินการภายในเดือนกันยายน 2566 ซึ่งระหว่างนี้จะต้องแก้กฎหมายภายในเพื่อรองรับกติกาของอนุสัญญา และจัดทำระบบไอทีให้เชื่อมโยงข้อมูลกัน

นพพร เจริญกิจราษฎร์ ทนายความหุ้นส่วน เบเคอร์ฯ

นพพร เจริญกิจราษฎร์ ทนายความหุ้นส่วน เบเคอร์ฯ

กฎหมายดังกล่าวประกอบด้วยการแก้ไขประมวลรัษฎากร ซึ่งออกเป็นร่างกฎหมายเรียบร้อยแล้ว และกำลังเข้าสู่กระบวนการนำเสนอรัฐสภาในปีหน้า โดยกฎหมายนี้จะให้อำนาจอธิบดีกรมสรรพากรในการแลกเปลี่ยนข้อมูลกับรัฐภาคีตามอนุสัญญาระหว่างประเทศได้ ซึ่งจะทำให้กรมสรรพากรสามารถนำข้อมูลนี้แชร์กับต่างประเทศได้หลังจากรับข้อมูลมาจากสถาบันการเงินแล้ว

นอกจากนี้ กฎหมายอีกตัวคือ กฎหมายเฉพาะที่เรียกว่าพระราชบัญญัติการแลกเปลี่ยนข้อมูล เพื่อปฏิบัติตามการภาษีอากรระหว่างประเทศ ซึ่งอยู่ระหว่างร่าง โดยผ่านการทำประชาพิจารณ์ครั้งที่ 1 เมื่อเดือนสิงหาคมที่ผ่านมา ซึ่งหลังจากนี้ กรมสรรพากรจะประสานไปยังกฤษฎีกาเพื่อร่างเป็นกฎหมาย และอาจจะต้องนำมาทำประชาพิจารณ์อีกครั้ง ก่อนนำเสนอคณะรัฐมนตรีอนุมัติและนำสู่การพิจารณาของรัฐสภาต่อไป

“ผู้เสียภาษีต้องทำความเข้าใจว่า กฎหมายฉบับนี้เป็นเรื่องการแลกเปลี่ยนข้อมูล ไม่ใช่การแก้ไขกฎหมายเพื่อให้เสียภาษีเพิ่ม แต่เป็นการทำให้สิ่งที่มีอยู่แล้วมีความโปร่งใสมากขึ้น ในมุมของผู้มีทรัพย์สินในต่างประเทศหรือนักลงทุนคงต้องเตรียมตัวอะไรบางอย่าง เพราะหากมีคำถามอะไรเกิดขึ้นก็จะสามารถอธิบายได้มากกว่าจะไปกังวลใจถึงขนาดที่ว่าจะโยกย้ายทรัพย์สินอย่างไร” นพพรกล่าว

สำหรับข้อมูลสำคัญที่จะถูกจัดเก็บ ได้แก่ ข้อมูลด้านชื่อ ที่อยู่ สัญชาติ ถิ่นที่อยู่เพื่อการภาษี เลขประจำตัวผู้เสียภาษี พอร์ตโฟลิโอต่างๆ ยอดบาลานซ์ ยอดที่เข้าระหว่างปี โดยสถาบันการเงินทั่วโลก จะเป็นผู้เก็บข้อมูล และนำส่งกรมสรรพากรหรือหน่วยงานด้านภาษี เพื่อให้กรมสรรพากรหรือหน่วยงานด้านภาษีของแต่ละประเทศสมาชิกสามารถเข้าถึงข้อมูลเหล่านี้ได้

“สถาบันการเงินจะเป็นผู้เก็บข้อมูลและรายงานข้อมูลเข้าระบบ ดังนั้น เมื่อเกิดการซื้อขายหรือโอนผ่านสถาบันการเงิน ข้อมูลจะถูกบันทึกและรายงานมายัง AEOI โดยข้อมูลที่จะต้องรายงาน ได้แก่ Financial Portfolio เงินกู้ เงินสด กรมธรรม์ประกันชีวิต ซึ่งกรณีซื้อบ้านปล่อยเช่าในต่างประเทศและมีรายได้เข้าบัญชีธนาคารก็ต้องรายงานว่า มีการเสียภาษีหรือไม่” นพพรย้ำถึงการจัดเก็บข้อมูลหลายด้าน

ดังนั้น ผู้เสียภาษีจึงควรเตรียมข้อมูลทางด้านภาษีให้พร้อมไม่ว่าจะเป็นเอกสารทางภาษี หลักฐานการลงทุน ทั้งในระดับบุคคลและบริษัท ซึ่งข้อมูลไม่ได้ถูกเรียกเก็บทุกเดือน โดยผู้เสียภาษีสามารถจัดเก็บข้อมูลเป็นชุด หรือจัดเก็บข้อมูลเหมือนงบดุล ณ วันที่ 31 ธันวาคมของทุกปี

CBRE ไกด์แลนด์ลอร์ดปรับพอร์ตรับภาษีปี'64

Nicholas Vettewinkel

CBRE ไกด์แลนด์ลอร์ดปรับพอร์ตรับภาษีปี'64

Nicholas Vettewinkel ผู้อำนวยการ แผนกการลงทุนและที่ดินซีบีอาร์อี ประเทศไทย บริษัทที่ปรึกษาด้านอสังหาริมทรัพย์ กล่าวว่า การบริหารทรัพย์สินเชิงรุกเป็นทักษะหลักที่จะช่วยให้เจ้าของทรัพย์สินตัดสินใจได้ โดยมีข้อมูลที่ครบถ้วนภายใต้กรอบกลยุทธ์สำหรับพอร์ตการลงทุนอสังหาริมทรัพย์

“การบริหารจัดการเชิงรุกเป็นปัจจัยหลักที่จะทำให้เกิดผลสำเร็จแทนที่จะถือครองไว้ในระยะยาว โดยในช่วงขาลงของตลาด แลนด์ลอร์ด อาจมีโอกาสปรับปรุงทรัพย์สิน เช่น ซื้อที่ดินข้างเคียงเพื่อปรับปรุงรูปร่างและขนาดของที่ดิน กุญแจสำคัญ คือ การให้ความสำคัญกับคุณภาพและศักยภาพของทรัพย์สินแต่ละแห่งเพื่อปรับเปลี่ยน จัดลำดับความสำคัญ และพัฒนาพอร์ตการลงทุนให้ดียิ่งขึ้น”

Vettewinkel กล่าวว่า การบริหารทรัพย์สินควรพิจารณากลยุทธ์การลดภาระทางภาษี ซึ่งกลยุทธ์ที่เหมาะสมสำหรับอสังหาริมทรัพย์แต่ละแห่งขึ้นอยู่กับกลยุทธ์โดยรวมของพอร์ตการลงทุน และแผนที่วางไว้สำหรับอสังหาริมทรัพย์แต่ละแห่ง ด้วยแนวโน้มของกฎหมายและกฎระเบียบใหม่ๆ และการที่ตลาดอสังหาริมทรัพย์มีการแข่งขันสูงขึ้นอย่างต่อเนื่อง จึงเป็นเรื่องสำคัญที่ High Net Worth Individual (HNWI) และ Ultra High Net Worth Individual (UHNWI) ต้องทราบข้อมูล และเน้นการทำให้พอร์ตแข็งแกร่งขึ้นมากกว่าการเก็บสะสม

Nicholas Vettewinkel ผู้อำนวยการ แผนกการลงทุนและที่ดินซีบีอาร์อี ประเทศไทย

Nicholas Vettewinkel ผู้อำนวยการ แผนกการลงทุนและที่ดินซีบีอาร์อี ประเทศไทย

สำหรับในพอร์ตโฟลิโอของกลุ่มคนไทยที่เป็น HNWI และ UHNWI ซีบีอาร์อีพบว่า ที่ดินเป็นทรัพย์สินที่มีสัดส่วนมากที่สุดอย่างเห็นได้ชัดในบรรดาทรัพย์สินทั้งหมด เพราะคนไทยนิยมการเก็บสะสมที่ดินมานานนับทศวรรษ ไม่ว่าจะมาจากมรดกตกทอด หรือได้มาโดยทียังไม่ได้มีวัตถุประสงค์ที่ชัดเจนว่าจะใช้ประโยชน์อย่างไร

“คนไทยชอบเก็บสะสมที่ดินเนื่องจากก่อนหน้านี้ การถือครองที่ดินไม่มีต้นทุนและมูลค่าของที่ดินก็เพิ่มขึ้นอย่างต่อเนื่อง การมีที่ดินจึงเป็นวิธีที่ง่ายที่สุดในการเก็บสะสมทรัพย์สินที่เป็นอสังหาริมทรัพย์” Vettewinkel กล่าว

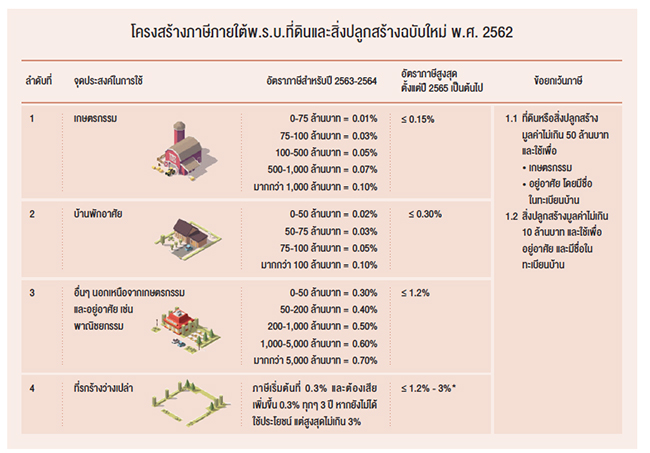

หลังจากภาษีที่ดินและสิ่งปลูกสร้างเริ่มบังคับใช้ในต้นปีที่ผ่านมา โดยรัฐบาลปรับลดภาษีทุกประเภทในปีนี้เหลือ 10% เพื่อบรรเทาภาระของทุกคนในช่วง COVID-19 หลายครอบครัวได้กระจายความเสี่ยงด้วยการสร้างอาคารพาณิชย์ หรืออะพาร์ตเมนต์ ให้เช่าบนที่ดินที่ถือครอง เพื่อสร้างรายได้ ขณะที่ UHNWI บางรายก็เลือกที่จะลงทุนพัฒนาโรงแรม หรืออาคารสำนักงาน

สำหรับภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ (พ.ศ. 2562) จะเรียกเก็บภาษีจากการถือครองกรรมสิทธิ์ในอสังหาริมทรัพย์ทุกประเภทแทนภาษีโรงเรือนและที่ดิน (พ.ศ. 2475) และภาษีบำรุงท้องที่ (พ.ศ.2508) ทำให้เกิดผลกระทบที่สำคัญ คือ จากนี้ไปการจัดเก็บภาษีอสังหาริมทรัพย์ ที่ดิน และสิ่งปลูกสร้างจะอยู่บนพื้นฐานของราคาประเมินจากภาครัฐ โดยกรมธนารักษ์ และคำนวณแยกจากกัน แทนที่จะคำนวณจากรายได้จากค่าเช่ามากขึ้น และมีกลยุทธ์ในการลดภาระทางภาษี สิ่งเหล่านี้มีความสำคัญมากขึ้นเรื่อยๆ ในการบริหารทรัพย์สินในประเทศไทย” Vettewinkel กล่าว

นอกจากนี้ ยังมีกฎระเบียบเรื่องผังเมืองที่มีการทบทวนอยู่เสมอและอาจส่งผลกระทบทั้งในเชิงบวกและเชิงลบต่อมูลค่าอสังหาริมทรัพย์ในแง่ของศักยภาพในการพัฒนาและการใช้ประโยชน์ที่ดิน ความเข้าใจในเรื่องผังเมือง รวมถึงเข้าใจว่าการเปลี่ยนแปลงต่างๆ จะส่งผลต่อมูลค่าทรัพย์สินอย่างไร จึงเป็นสิ่งสำคัญ

Vettewinkel กล่าวเสริมว่า ในโลกที่มีการเปลี่ยนแปลงอย่างรวดเร็ว นักลงทุนต้องทราบว่าวิธีการใช้ประโยชน์อสังหาริมทรัพย์นั้นกำลังเปลี่ยนแปลงไป และเจ้าของอสังหาริมทรัพย์จะต้องอยู่ในสถานะที่จะตอบสนองหากต้องการก้าวให้ทันกับตลาด โดยในภาวะตลาดขาลง เป้าหมายหลัก คือ การปกป้องมูลค่า มีความกระตือรือร้นในการสร้างรายได้ และตอบสนองต่อโอกาสต่างๆ

“เจ้าของอสังหาริมทรัพย์จำนวนมากจำเป็นต้องพิจารณาว่าจะทำอย่างไรกับผู้เช่าที่ธุรกิจกำลังประสบปัญหา COVID-19 และอาจจะไม่สามารถจ่ายค่าเช่าได้เต็มจำนวน หรืออาจจะไม่สามารถจ่ายค่าเช่าได้เลยเนื่องจากถูกบังคับให้ปิดกิจการ ในสถานการณ์เช่นนี้วิธีการที่ดีที่สุด คือ การหาทางออกแบบชั่วคราวที่ทำได้จริง สิ่งสำคัญคือการมีรายได้บางส่วนย่อมดีกว่าไม่มีรายได้เลยในช่วงเวลาที่ยากลำบากเช่นนี้”

นอกจากนี้ เจ้าของอาคารสำนักงานจำเป็นต้องมีความเข้าใจในรายละเอียดการเช่าเป็นอย่างดี เพื่อกำหนดกลยุทธ์ที่เหมาะสมเพราะสภาวะตลาดอาคารสำนักงานจะเปลี่ยนแปลงในอีก 3 ปีข้างหน้า แม้ตลาดจะอยู่ในช่วงขาลง แต่ก็ยังมีความต้องการเช่าที่ดินอยู่ โดยเฉพาะการเช่าในระยะกลางถึงระยะยาว หรือ 15-30 ปี ดังนั้น โอกาสในการสร้างรายได้จึงยังคงมีอยู่ เช่นเดียวกับพื้นที่ค้าปลีก และโกดัง

ขณะที่โดยปกติแล้ว ภาวะตลาดชะลอตัวจะเป็นการสร้างโอกาสในการเป็นเจ้าของสินทรัพย์ใหม่ในราคาที่ถูกลง หากมีโอกาสในการเพิ่มทรัพย์สินที่อยู่ใกล้เคียงให้เข้ามารวมกับทรัพย์สินที่มีอยู่ในปัจจุบัน โดยเฉพาะในราคาที่ลดลงแล้ว ก็นับได้ว่าเป็นการสร้างมูลค่าเพิ่มให้กับอสังหาริมทรัพย์ด้วยการขยายขนาดแปลงที่ดิน ปรับรูปร่างที่ดินให้ดีขึ้น และนำมาซึ่งโอกาสที่ดีขึ้นในการนำที่ดินมาพัฒนาขึ้นใหม่

“ปี 2564 จะเป็นปีที่ยากสำหรับเจ้าของอสังหาริมทรัพย์ในประเทศไทยจากการที่ซัพพลายเพิ่มขึ้นและความต้องการลดลง กุญแจสำคัญคือ การวางแผนด้านทรัพย์สินที่ชัดเจนเพื่อตอบโต้กับอุปสรรคและตอบสนองต่อโอกาส ดังนั้น ปี 2564 จะเป็นปีแห่งการอยู่รอดของคนที่เหมาะสมที่สุด” Vettewinkel กล่าวปิดท้าย

อ่านฉบับเต็มได้ที่ นิตยสาร ForbesLife Thailand ฉบับพิเศษ ฉบับเดือนธันวาคม 2563