ตลาดหุ้นทั่วโลกได้ฟื้นตัวขึ้นอย่างรวดเร็วในช่วงเดือนมิถุนายน จนดัชนี SET index สามารถกลับขึ้นมายืนเหนือ 1,700 จุดได้อีกครั้ง ในขณะที่ดัชนี S&P500 ก็กลับมาอยู่ที่ระดับใกล้เคียงกับจุดสูงสุดตลอดกาล โดยปัจจัยหลักที่ขับเคลื่อนตลาดหุ้นในช่วงที่ผ่านมา ได้แก่ ความคาดหวังว่า Fed จะกลับมาลดดอกเบี้ยลงเพื่อกระตุ้นเศรษฐกิจที่ได้รับผลกระทบจากสงครามการค้านั่นเอง

ดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ หรือที่เรียกกันว่า

Fed Funds Rate นับเป็นดอกเบี้ยอ้างอิงที่สำคัญในการกำหนดราคาสินทรัพย์ทางการเงินทั่วโลก ตามทฤษฎีการเงิน การปรับลดดอกเบี้ยจะส่งผลให้อัตราคิดลด (Discount Rate) ของกระแสเงินสด (Cash Flow) ในอนาคตลดลง ซึ่งจะส่งผลให้ราคาเหมาะสม (Fair Value) ของสินทรัพย์ทางการเงินเพิ่มขึ้น

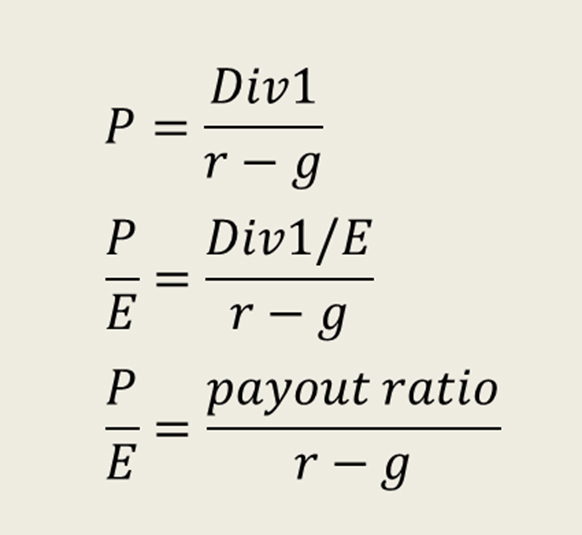

ในกรณีของราคาหุ้น หากพิจารณาจาก Dividend Discount Model (DDM) เราสามารถสรุปได้ว่าราคาหุ้นที่เหมาะสมจะถูกกำหนดด้วย 3 ปัจจัย ได้แก่ 1) อัตราคิดลด (r) ซึ่งแปรผันตามอัตราดอกเบี้ย 2) อัตราการเติบโตของกำไร (g) ซึ่งชี้ถึงการเติบโตของกระแสเงินสดในอนาคต และ 3) อัตราการจ่ายปันผล (Payout Ratio) ซึ่งจะเป็นตัวกำหนดกระแสเงินสด

Dividend Discount Model (DDM)

ดังนั้นในกรณีที่ Fed ลดดอกเบี้ย จะทำให้ Discount Rate ลดลง และมูลค่าที่เหมาะสมของหุ้นก็จะเพิ่มขึ้น

หากไม่มีปัจจัยอื่นเปลี่ยนแปลง

แต่ในโลกความเป็นจริง ปัจจัยอื่นนั้นเปลี่ยนแปลงอยู่เสมอ และ Fed มักลดดอกเบี้ยในช่วงที่เศรษฐกิจเริ่มส่งสัญญาณชะลอตัว ซึ่งในกรณีนี้ r (Discount Rate) และ g (เติบโตของกำไร) จะลดลงพร้อมกัน ซึ่งมีผลทำให้ r-g คงที่ และมูลค่าเหมาะสมของหุ้นนั้นไม่เปลี่ยนแปลง หรือพูดง่ายๆ คือ หาก Fed ลดดอกเบี้ย เพื่อตอบสนองต่อตัวเลขเศรษฐกิจที่ชะลอลง หุ้นก็ไม่จำเป็นจะต้องขึ้นเสมอไป

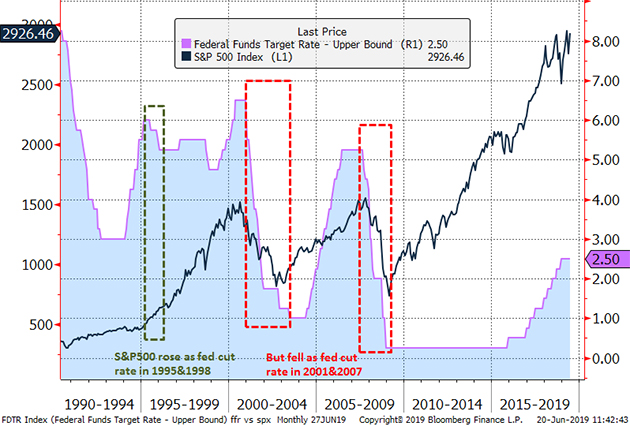

ตัวอย่างในอดีตมีให้เห็นมากมายว่าตลาดหุ้นนั้นมักให้ผลตอบแทนไม่ดีนักในช่วงที่ดอกเบี้ยเป็นขาลง เนื่องจากเป็นช่วงที่เศรษฐกิจโตช้า และมีความเสี่ยงที่จะเป็นจุดเริ่มต้นของภาวะเศรษฐกิจถดถอยได้ในบางกรณี ดังเช่น ช่วงปี 2001 และ 2007 ซึ่ง Fed เริ่มลดดอกเบี้ย แต่เศรษฐกิจก็ยังชะลอตัวต่อเนื่องจนเข้าสู่ Recession ในที่สุด

แต่ก็มีบางช่วงเช่นกันที่การลดดอกเบี้ยนั้นสามารถกระตุ้นเศรษฐกิจได้สำเร็จ และฉุดให้เศรษฐกิจกลับมาขยายตัวต่อได้ เช่น ในช่วงปี 1995-1996 ซึ่ง Fed ลดดอกเบี้ยลง 3 ครั้ง จาก 6% มาอยู่ที่ 5.25% และช่วยให้เศรษฐกิจที่ชะลอตัวลงมาโตที่ระดับประมาณ 2% ทำให้ในปี 1995 ฟื้นขึ้นมาโตได้ 4% และในปี 1996 การลดดอกเบี้ยในช่วงนั้น ก็ส่งผลให้ตลาดหุ้น (S&P500) พุ่งขึ้นถึง 40%

แผนภาพที่ 1: ตลาดหุ้นนั้นมักให้ผลตอบแทนไม่ดีนักในช่วงที่ดอกเบี้ยเป็นขาลง

Souce: Bloomberg, TISCO Economic Strategy Unit (ESU)

Souce: Bloomberg, TISCO Economic Strategy Unit (ESU)

ประเด็นสำคัญที่ผมอยากจะชี้ก็คือ เราค่อนข้างมั่นใจว่าจะได้เห็น Fed จะกลับมาลดดอกเบี้ยเร็วๆ นี้ แต่เราไม่แน่ใจนักว่าการลดดอกเบี้ยรอบนี้จะสามารถฉุดให้เศรษฐกิจกลับมาขยายตัวต่อได้เหมือนในปี 1995 หรือจะเป็นจุดเริ่มต้นของภาวะเศรษฐกิจถดถอยรอบใหม่เหมือนในปี 2001 หรือ 2007

หากประเมินจากความร้อนแรงของตลาดหุ้นในช่วงเดือนที่ผ่านมาก็ชี้ว่านักลงทุนส่วนใหญ่เชื่อว่าผลจะออกมาในแบบแรก แต่ส่วนตัวผมคิดว่าโอกาสที่จะเป็นแบบหลังก็มีไม่น้อยเช่นกัน ดังนั้น จึงควรลงทุนด้วยความระมัดระวัง เพราะสูตรสำเร็จที่ว่า “ดอกลด-หุ้นวิ่ง” นั้นไม่จริงเสมอไป