หากนับตามปีนักษัตรแล้วปี 2563 เป็นปี “ชวด” ซึ่งอาจจะทำให้รู้สึกในทางที่ไม่ค่อยจะดี หรือรู้สึกในทางที่ว่า “ได้พลาด” สิ่งที่คาดหวังไปเสียแล้ว โดยในโลกของการลงทุนนั้น หากเราพบเจอกับคำาว่า “ชวด” ก็อาจจะแปลได้ว่า “ผลตอบแทน” และ “ความเสี่ยง” ที่ได้รับไม่เป็นไปตามที่คาดหวังไว้ก่อนการลงทุน ซึ่งน่าจะเป็นเรื่องที่ผู้ลงทุนส่วนใหญ่ไม่พึงประสงค์มากนัก

ดังนั้น ในบทความนี้จะเสนอแนวทางว่าควรลงทุนอย่างไรดีในปี “ชวด” ที่หากดูจากชื่อแล้วอาจจะมีความหมายที่ไม่จรรโลงใจสักเท่าไหร่ เพื่อให้ผลการลงทุนของเราออกมา “ไม่ชวด” ไปตามชื่อปี โดยเริ่มจากการทบทวนเหตุการณ์สำคัญที่เกิดขึ้นในปีที่ผ่านมา ซึ่งมีหลายเรื่องราวที่ส่งผลกระทบต่อบรรยากาศการลงทุนและทิศทางการลงทุนต่อไปในปี 2562

สงครามการค้า

หากย้อนกลับไปตั้งแต่ต้นปี 2562 จะพบว่าสถานการณ์การค้าโลกมีพลิกกลับไปกลับมาตลอดเวลา แต่มีรูปแบบซ้ำๆ เหมือนเดิม โดยเริ่มจากการที่ทั้งจีนและสหรัฐฯ มักจะให้ข่าวในเชิงบวกก่อนการประชุมการค้ากันและเกิดการผ่อนคลายระยะสั้น แต่จากนั้นต่างฝ่ายต่างกลับสร้างสถานการณ์ทำลายบรรยากาศที่ดี และตามด้วยการขึ้นภาษีสินค้านำเข้าระหว่างกัน ส่งผลให้ท้ายที่สุดไม่สามารถตกลงกันได้ และการกล่าวโทษอีกฝ่ายว่าไร้ซึ่งความจริงใจ ฉายหนังวนซ้ำอยู่แบบเดิม

สำหรับเหตุการณ์ดังกล่าวอาจเรียกได้ว่าเป็น “พายุ” ของภาคธุรกิจ เนื่องจากความไม่แน่นอนที่เกิดจากสงครามการค้าเปรียบเหมือนฝุ่นที่ปกคลุมทางเดินหรือถนนสายการค้าอยู่ ยิ่งไปกว่านั้นยังอาจเป็น “ฝุ่นพิษ” ที่ทำร้ายภาคธุรกิจได้ หากทั้งสองประเทศเลือกตอบโต้กันด้วยวิธีการต่างๆ เช่น การที่ราคาหุ้นของบริษัทในอุตสาหกรรมรถยนต์ อุตสาหกรรมเทคโนโลยี รวมถึงอุตสาหกรรมที่ผลิตฮาร์ดแวร์คอมพิวเตอร์และโทรศัพท์มือถือมักจะปรับลดลงอย่างหนักในช่วงที่มีข่าวว่าทั้งสองประเทศจะขึ้นภาษีสินค้านำเข้าระหว่างกัน รวมถึงการที่สหรัฐฯ จะเริ่มเก็บภาษีสินค้านำเข้าจากยุโรปก็อาจทำให้สงครามการค้าขยายวงกว้างออกไป ซึ่งอาจส่งผลเสียต่อการขยายตัวของเศรษฐกิจโลกเพิ่มมากขึ้นไปอีก

อัตราดอกเบี้ยกลับทิศ

หากจำกันได้ในปี 2561 ธนาคารกลางสหรัฐฯ ประกาศปรับขึ้นดอกเบี้ยนโยบายอย่างต่อเนื่อง และส่งสัญญาณว่าจะขึ้นดอกเบี้ยอีก 2-3 ครั้งในปี 2562 แต่พอถึงต้นปีก็กลับลำเปลี่ยนท่าทีใหม่ส่งสัญญาณไม่ขึ้นดอกเบี้ย ตามด้วยการลดดอกเบี้ยลงติดๆ กัน 2 ครั้ง ในเดือนกรกฎาคมและกันยายน เพื่อรักษาการขยายตัวของเศรษฐกิจสหรัฐฯ ที่มีแนวโน้มชะลอตัวลงอันเป็นผลกระทบจากสงครามการค้า การลดดอกเบี้ยดังกล่าวส่งแรงกระเพื่อมถึงอีกหลายประเทศทำให้ต้องลดดอกเบี้ยลงตาม เช่น ยุโรป ออสเตรเลีย เกาหลีใต้ อินเดีย เป็นต้น

ขณะที่ธนาคารแห่งประเทศไทย หรือ “แบงก์ชาติ” ตัดสินใจปรับลดดอกเบี้ยลง 0.25% เพื่อกระตุ้นเศรษฐกิจของไทยที่มีแนวโน้มชะลอตัว โดยอัตราดอกเบี้ยนโยบายของไทยในตอนนี้อยู่ที่ 1.50% สูงกว่าระดับต่ำสุดตลอดกาลเพียง 0.25% เท่านั้น และยังมีแนวโน้มจะปรับลดลงอีกในอนาคต

สัญญาณบ่งชี้วิกฤตเศรษฐกิจ

ในปี 2562 ได้เกิดสัญญาณบ่งชี้วิกฤตเศรษฐกิจที่สำคัญอีกครั้ง โดยสัญญาณนั้นคือ Inverted Yield Curve หรือการที่อัตราผลตอบแทนพันธบัตรระยะยาวต่ำกว่าผลตอบแทนพันธบัตรระยะสั้น โดยเฉพาะพันธบัตรรุ่นอายุ 10 ปี กับ 2 ปี ซึ่งเป็นอีกหนึ่งเหตุการณ์ที่ทำให้นักลงทุนหลายคนเกิดความกังวลอยู่ไม่น้อย เนื่องจากบ่งบอกถึงการเกิดวิกฤตเศรษฐกิจได้ค่อนข้างแม่นยำ โดยนับตั้งแต่เกิดวิกฤตแฮมเบอร์เกอร์ในปี 2551 ก็ยังไม่เกิด Inverted Yield Curve ในพันธบัตรสหรัฐฯ รุ่น 10 ปี กับ 2 ปี อีกเลย

จนกระทั่งในปี 2562 จึงได้เห็นสถานการณ์ดังกล่าวเกิดขึ้นอีกครั้ง หากถามว่าสัญญาณนี้แม่นยำขนาดไหน ก็แค่ขนาดที่ว่าย้อนกลับไปวิกฤตเศรษฐกิจ 5 ครั้งหลังนั้น พบว่าเมื่อพันธบัตรรุ่นอายุ 10 ปี ให้ผลตอบแทน “น้อยกว่า” พันธบัตรรุ่นอายุ 2 ปีเมื่อไร มักจะตามมาด้วยวิกฤตเศรษฐกิจทุกครั้ง อย่างไรก็ตาม ผลจากการศึกษาของ LPL research พบว่า อาจยังต้องใช้เวลาอีกไม่ต่ำกว่า 18 เดือนกว่าจะเกิดวิกฤตเศรษฐกิจขึ้นจริง ขณะที่ตลาดหุ้นยังสามารถปรับตัวเพิ่มขึ้นได้อีกประมาณ 1 ปี หลังเกิด Inverted Yield Curve แต่ก็จะมีความผันผวนเพิ่มสูงขึ้น

“Perfect Storm” การลงทุน

เหตุการณ์สุดท้ายนี้ส่งผลกระทบค่อนข้างมากสำหรับผู้ที่ชอบลงทุนในเงินฝาก และกองทุนรวมตราสารหนี้ จนเรียกได้ว่าเป็น “Perfect Storm” ก็คงจะได้ เพราะนอกจากต้องพบกับสถานการณ์ที่อัตราดอกเบี้ยลดลงตามที่กล่าวไปข้างต้นแล้ว ยังต้องเผชิญกับกฎหมายใหม่ที่จะเรียกเก็บภาษีจากการลงทุนในเงินฝากและตราสารหนี้ผ่านกองทุนรวมอีกด้วย โดยกองทุนรวมต้องเสียภาษีเมื่อได้รับดอกเบี้ยจากการลงทุนในตราสารหนี้หรือเงินฝากโดยตรงที่มีผลตั้งแต่ช่วงเดือนสิงหาคมที่ผ่านมา ซึ่งผลกระทบต่อผู้ที่มีการลงทุนในกองทุนรวมประเภทนี้ก็คือมีโอกาสได้รับผลตอบแทนที่น้อยลงเมื่อเทียบกับตอนที่ยังไม่มีกฎหมายดังกล่าวนั่นเอง

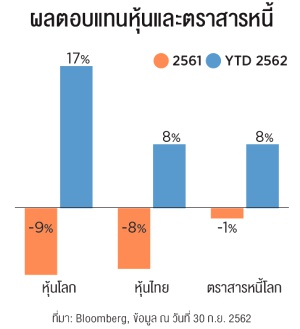

จากเหตุการณ์ดังกล่าวข้างต้น โดยเฉพาะความรุนแรงของสงครามการค้าที่ยังไม่ลดลง จนทำให้ธนาคารกลางในหลายประเทศไม่อาจนิ่งเฉย ต้องลดอัตราดอกเบี้ยเพื่อรักษาการเติบโตของเศรษฐกิจ ช่วยส่งผลทำให้ผลตอบแทนจากการลงทุนในหุ้นและตราสารหนี้ในปี 2562 (ข้อมูล ณ วันที่ 30 ก.ย. 2562) ต่างก็ได้รับผลตอบแทนที่เป็นบวก ตรงกันข้ามกับปี 2561 ที่ต่างก็ให้ผลตอบแทนเป็นลบ

นั่นเป็นเหตุการณ์สำคัญที่เกิดขึ้น และผลตอบแทนของสินทรัพย์ต่างๆ จนถึงสิ้นเดือนกันยายนปี 2562 ดังนั้น หากถามว่าในปีหน้าควรจะวางแผนการลงทุนของอย่างไรดี เพื่อไม่ให้ได้รับผลกระทบรุนแรงมากนักจากปัจจัยที่ไม่สามารถควบคุมได้ เช่น หากเกิดเศรษฐกิจชะลอตัวขึ้นจริง หรือสงครามการค้าทวีความรุนแรงเพิ่มขึ้น ซึ่ง TMB Advisory ขอเสนอแนวทางการจัดการการลงทุนไว้เป็นตัวเลือกของนักลงทุน ดังนี้

ตั้งเป้าหมายการการลงทุน การตั้งเป้าหมายการลงทุนเป็นวิธีหนึ่งที่จะช่วยให้เราสามารถเลือกการลงทุนที่เหมาะสมกับตัวเองได้โดยไม่วอกแวกไปกับเหตุการณ์ต่างๆ ที่เกิดขึ้นระหว่างทาง ซึ่งเป้าหมายของการลงทุนนั้นอาจแบ่งได้เป็น 3 ระยะหลักเป้าหมายระยะยาว (ระยะเวลาตั้งแต่ 7 ปีขึ้นไป) ถือเป็นเป้าหมายหลักที่ทำให้เราลงมือทำาการวางแผนทางการเงิน เช่น การเตรียมเงินให้เพียงพอกับการใช้จ่ายหลังเกษียณอายุ เพื่อให้อยู่อย่างสุขสบายในบั้นปลายของชีวิต เป็นต้น

เป้าหมายระยะกลาง (ระยะเวลา 3-7 ปี) มักเป็นการยกระดับชีวิตความเป็นอยู่ให้ดีขึ้น เช่น เพื่อเป็นทุนการศึกษาและค่าใช้จ่ายเพื่อเรียนต่อต่างประเทศของบุตร เพื่อการซื้อรถยนต์คันใหม่ เพื่อเป็นเงินดาวน์บ้านหลังใหม่ เป็นต้น

เป้าหมายระยะสั้น (ระยะเวลาไม่เกิน 3 ปี) เป็นเหมือนการออมเพื่อให้รางวัลชิ้นเล็กๆ กับตัวเรา เพื่อเป็นกำลังใจ เช่น ทริปท่องเที่ยวต่างๆ ซื้อกระเป๋าแบรนด์เนมหรูๆ สักใบ เป็นต้น

จัดสัดส่วนการลงทุนตามเป้าหมาย การจัดสัดส่วนการลงทุนให้เหมาะสมอาจฟังดูยากและห่างตัวเกินไป หากจะให้เห็นภาพชัดขึ้น ก็อาจเปรียบเทียบกับการที่เราเลือกคนมาทำงานให้เหมาะสมกับประเภทของงานตามคำคมที่ชอบพูดกันว่า “put the right man in the right job” ดังนั้น การจัดสัดส่วนการลงทุนให้เหมาะสมสามารถเปรียบได้กับการวางเงินให้ถูกที่ เพื่อให้เงินอยู่ในสินทรัพย์ที่ให้ผลตอบแทนคาดหวังเหมาะกับเป้าหมายการลงทุนของนักลงทุน

หากนักลงทุนมีเป้าหมายการลงทุนเพื่อการเติบโตของเงินลงทุนในระยะยาวก็ควรลงทุนหรือวางเงินในหุ้นหรือกองทุนหุ้นเป็นส่วนใหญ่ เนื่องจากหุ้นเป็นสินทรัพย์ที่ให้ผลตอบแทนสูงกว่าสินทรัพย์อื่นในระยะยาว และหากเกิด “วิกฤต” จริง อาจถือเป็น “โอกาส” อันดีที่ผู้วางแผนลงทุนระยะยาว จะเข้าไปลงทุนในหุ้นหรือกองทุนหุ้น เพราะนักลงทุนมักจะ “กลัวความเสี่ยง” จนพากันกระหน่ำขายหุ้นออกมาโดยไม่ได้อิงกับพื้นฐานธุรกิจนั่นเอง ส่วนที่เหลืออาจลงทุนในกองทุนรวมตราสารหนี้หรือกองทุนรวมสินทรัพย์ทางเลือก เป็นต้น อย่างไรก็ตาม ต้องมั่นใจว่าเงินที่นำมาลงทุนนั้นเป็นเงินเย็นหรือไม่มีความจำเป็นต้องใช้เงินส่วนนี้ในระยะสั้น

สำหรับผู้ที่มีเป้าหมายการลงทุนในระยะกลาง (ระยะเวลา 3-7 ปี) น่าจะต้องวางเงินไว้ในหุ้นหรือกองทุนหุ้นประมาณครึ่งหนึ่งของพอร์ตการลงทุน ส่วนอื่นๆ อาจลงทุนในกองทุนที่มีนโยบายลงทุนในตราสารหนี้ รวมถึงสินทรัพย์ทางเลือกอื่นๆ เช่น กองทุนรวมอสังหาริมทรัพย์ หรือทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) เป็นต้น

ส่วนผู้ที่มีเป้าหมายการลงทุนในระยะสั้นการลงทุนในหุ้นจำนวนมากอาจไม่เหมาะสมนัก เพราะหุ้นเป็นสินทรัพย์ที่มีความผันผวนค่อนข้างสูง อาจทำให้เงินลงทุนที่วางแผนว่าจะต้องใช้ในระยะเวลาอันใกล้ผิดไปจากที่คาดการณ์ได้ง่าย โดยสัดส่วนการลงทุนที่เหมาะสมคือ การวางเงินไว้ในตราสารหนี้ซึ่งมีความผันผวนค่อนข้างต่ำเพิ่มขึ้น

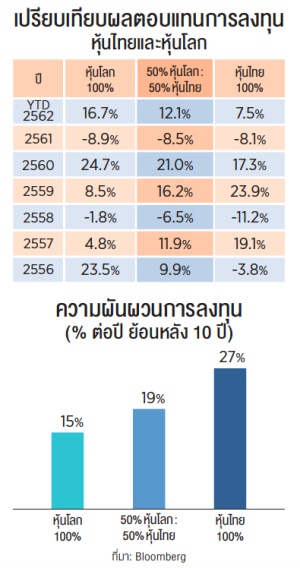

กระจายความเสี่ยงการลงทุน แม้นักลงทุนจะมีการวางเป้าหมาย และจัดสัดส่วนการลงทุนในแต่ละสินทรัพย์ที่เหมาะสมแล้ว แต่การกระจายความเสี่ยงการลงทุนก็ยังคงสำคัญ โดยหากย้อนกลับไปตั้งแต่ปี 2556 พบว่า การลงทุนในหุ้นโลกสามารถให้ผลตอบแทนดีกว่าหุ้นไทย 3 ใน 6 ปี หรือครึ่งต่อครึ่งเลยทีเดียว

นอกจากนี้ ตั้งแต่ต้นปีจนถึงสิ้นเดือนกันยายนที่หุ้นโลกให้ผลตอบแทนที่ดีกว่าหุ้นไทยด้วยเช่นกัน และเมื่อพิจารณาในแง่ของความเสี่ยงหรือความผันผวนจากการลงทุนจะพบว่า ย้อนหลังกลับไป 10 ปี หรือตั้งแต่ปี 2552 เป็นต้นมา หุ้นโลกมีผลตอบแทนที่ต่ำกว่าหุ้นไทยอย่างเห็นได้ชัด โดยหุ้นโลกมีความผันผวนเพียง 15% ต่อปี เทียบกับหุ้นไทยที่มีความผันผวน 27% ต่อปีดังแสดงในตารางเปรียบเทียบผลตอบแทนจากหุ้นไทยและหุ้นโลก

ดังนั้น การกระจายความเสี่ยงเบื้องต้นสามารถแบ่งเป็นการลงทุนในหุ้นไทยและหุ้นโลกอย่างละครึ่ง เมื่อพิจารณาในด้านความผันผวนจะพบว่า พอร์ตลงทุนที่ผสมระหว่างหุ้นไทยและหุ้นโลกอย่างละครึ่งจะลดลงมาอยู่ที่ 19% ต่อปี เทียบกับ 27% ต่อปี การลงทุนในหุ้นไทยอย่างเดียวจึงน่าจะทำให้นักลงทุนส่วนหนึ่งคลายความกังวลลงได้บ้าง

หมายเหตุ: การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูล ทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

อ่านเพิ่มเติม- ภาพรวมการลงทุนอสังหาฯ ยุคเปลี่ยนทุนเม็ดเงินเปลี่ยนทิศ

- ปรับพอร์ตการลงทุนรับมือวิกฤต สงครามการค้าจีน-สหรัฐฯ

วัชรพงศ์ รัตนมัลคลานนท์

ผู้บริหารผลิตภัณฑ์ ฝ่ายผลิตภัณฑ์กองทุนรวม

ธนาคารทหารไทย จำกัด (มหาชน) หรือทีเอ็มบี

วัชรพงศ์ รัตนมัลคลานนท์

ผู้บริหารผลิตภัณฑ์ ฝ่ายผลิตภัณฑ์กองทุนรวม

ธนาคารทหารไทย จำกัด (มหาชน) หรือทีเอ็มบี

คลิกอ่านเรื่องราวทางธุรกิจที่น่าสนใจอื่นๆ ได้ที่ นิตยสาร Forbes Thailand ฉบับเดือนธันวาคม 2562 ได้ในรูปแบบ e-Magazine