มาตรการสินเชื่อ Soft loan เสมือนภาคต่อของแผนพยุงเศรษฐกิจที่สำคัญของรัฐบาลหลังจำเป็นต้องใช้มาตรการ “อยู่บ้าน หยุดเชื้อ เพื่อชาติ” เพื่อหยุดการแพร่กระจายไวรัสโควิด-19 แต่มาตรการด้านดอกเบี้ยครั้งนี้จะเป็นแสงสว่างหรือซ้ำเติม เศรษฐกิจไทยและสามารถต่อลมหายใจให้กับบริษัทและพนักงานของบริษัทเอกชนได้หรือไม่

มาตรการสินเชื่อ Soft Loan เป็นอีกมาตรการสำคัญที่รัฐบาลนำมาใช้ต่อจากมาตรการปิดเมืองเพื่อป้องกันการแพร่ระบาดของเชื้อโควิด-19 ในช่วงไตรมาสแรกของปี 2563 ที่ส่งผลกระทบต่อวิถีชีวิตของคนทั่วโลกและระบบเศรษฐกิจอย่างรุนแรง เห็นชัดเจนได้จากแรงสะท้อนผ่านราคาหุ้นของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ทั่วโลกและราคาน้ำมันที่ปรับตัวลดลงและรุนแรง โดยราคาน้ำมันมีค่าติดลบเป็นครั้งแรกในประวัติศาสตร์ในวันที่ 20 เมษายน 2563 ดังคำโบราณกล่าวว่า “เหรียญมีสองด้าน” มาตรการ “อยู่บ้าน หยุดเชื้อ เพื่อชาติ” แม้จะมีความสำคัญต่อการหยุดโรคระบาด หากเมื่อรัฐบาลเลือกที่จะป้องกันโรคระบาดด้วยมาตรการนี้ อีกด้านของเหรียญที่รัฐบาลมีความจำเป็นอย่างเร่งด่วนในการวางแผนรองรับที่ชัดเจนในด้านเศรษฐกิจ รวมถึงการจัดการให้เป็นเอกภาพ สื่อสารข้อมูลให้กับประชาชนทุกภาคส่วน เพื่อลดความเข้าใจที่สับสนคลาดเคลื่อน เศรษฐกิจของประเทศไทยที่ชะลอตัวอยู่แล้วตั้งแต่ปี 2562 เปลี่ยนเป็นหยุดชะงักทันทีในปี 2563 กิจการทั้งหมดที่มีความเสี่ยงปิดชั่วคราว ทำให้ผู้ประกอบการและบริษัทต่างๆ ไม่สามารถดำเนินธุรกิจได้ตามปกติ หัวเรือใหญ่อย่างธนาคารแห่งประเทศไทย หรือ แบงก์ชาติ เตรียมการเสริมสภาพคล่องให้เกิดขึ้นในระบบเศรษฐกิจของประเทศด้วยการอัดฉีดเงินเข้าสู่ระบบ ผ่านมาตรการสินเชื่อดอกเบี้ยต่ำ (soft loan) หรือภาษาบ้านๆ เรียกว่า “เงินกู้ดอกเบี้ยต่ำ” และ ใช้มาตรการชะลอการชำระหนี้ (loan payment holiday) ควบคู่กันไปให้กับภาคธุรกิจที่ประสบปัญหาขาดสภาพคล่องหรือกระแสเงินสดในช่วงวิกฤตโควิด-19 SMEs ฟันเฟื่องเศรษฐกิจไทย ปฏิเสธไม่ได้ว่า “เงินทุน” นั้นเปรียบดังหนึ่งในปัจจัยสี่ของโลกธุรกิจที่หล่อเลี้ยงและขับเคลื่อนระบบเศรษฐกิจ และเป็นความหวังของภาคเอกชน โดยเฉพาะอย่างยิ่งเหล่าผู้ประกอบการ SMEs เงินกู้ดอกเบี้ยต่ำนี้เปรียบเสมือนการต่อท่อออกซิเจนหรือท่อเครื่องช่วยหายใจเพื่อพยุงอาการร่อแร่ของธุรกิจ รักษาบาดแผลและยืดเวลาให้แก่ผู้ประกอบการ SMEs ที่มีศักยภาพทางธุรกิจ ช่วยเสริมสภาพคล่องหรือกระแสเงินสดให้กับธุรกิจเหล่านี้เพื่อรอเวลาให้กลับมาแข็งแรงดังเดิมได้ในอนาคต มาตรการสนับสนุนสินเชื่อดอกเบี้ยต่ำนี้ ใช้เงินจำนวนมหาศาลมากถึง 6.5 แสนล้านบาท ปัจจัยสำคัญที่รัฐบาลควรเลือกจัดสรรงบประมาณก้อนโตนี้ เพื่อช่วยเหลือผู้ประกอบการ SMEs คือ ประเทศไทยมีอัตราการเติบโตของธุรกิจ SMEs ที่สูงอย่างต่อเนื่องมาโดยตลอด ก่อนเกิดวิกฤตโควิด-19 ในเดือนมกราคม 2563 วิมลกานต์ โกสุมาศ รักษาการผู้อำนวยการ สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) ได้ออกมาเปิดเผยถึงตัวเลขอัตราการขยายตัวของ SMEs (GDP SMEs) ในปี 2563 ว่าจะสามารถเติบโตได้ถึงร้อยละ 3-3.5 ซึ่งเป็นการเติบโตที่สูงกว่าประมาณการการขยายตัวทางเศรษฐกิจของไทย (GDP) ที่มองว่าในปีนี้จะขยายตัวเพียงแค่ร้อยละ 2.7-3.2 นั่นหมายความว่า SMEs ของไทย เป็นฟันเฟืองเล็กๆ ที่ทรงพลังในการผลักดันให้ GDP ของไทยสามารถเติบโตขึ้นในยุคที่เศรษฐกิจโลกมีขยายตัวทางเศรษฐกิจโดยเฉลี่ยค่อนข้างต่ำ ประเมินมาตรการสินเชื่อดอกเบี้ยต่ำ

ต้องยอมรับว่าเวลาที่มีอยู่อย่างจำกัดและรัฐบาลมีปัญหาที่ต้องแก้ไขอย่างเร่งด่วน และแนวคิดในเรื่องมาตรการ Soft loan นี้มีประโยชน์มาก หากสามารถนำไปใช้ได้จริงกับทุก SMEs ทุกมาตรการที่รัฐบาลเลือกใช้ในการกระตุ้นระบบเศรษฐกิจของไทยนั้น ย่อมมีทั้งข้อดีและข้อเสีย

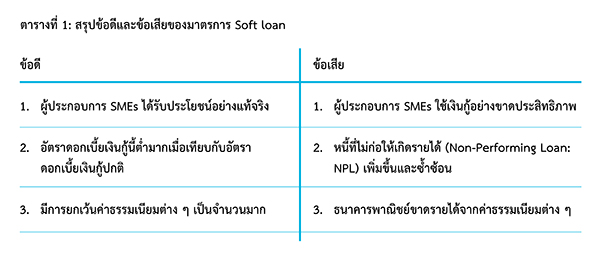

จากตารางที่ 1 ได้สรุปข้อดีและข้อเสียของมาตรการ Soft loan ที่หากพิจารณาให้ถี่ถ้วนแล้ว ถ้าผลลบที่จะเกิดขึ้นจากมาตรการนี้มากกว่าประโยนช์ที่จะได้รับ เพราะสินเชื่อ Soft loan อาจจะเป็นระเบิดเวลาที่สร้างความเสียหายให้กับเศรษฐกิจโดยรวมได้ในอนาคต ดังนั้นรัฐบาลและแบงก์ชาติต้องพิจารณาให้ถี่ถ้วนถึงข้อดีและข้อเสียของมาตรการดังกล่าวนี้

สำหรับข้อดีของมาตรการดังกล่าวคือ ผู้ประกอบการ SMEs ที่ไม่สามารถประกอบธุรกิจได้ตามปกติในสภาวะวิกฤต แต่สามารถเข้าถึงเงินกู้ดอกเบี้ยต่ำนี้ได้ นั่นคือ อัตราดอกเบี้ยเงินกู้ที่บริษัท SME จะถูกเรียกเก็บหลังจากระยะเวลา Grace Period นั้น จะถูกคิดเพียงแค่ร้อยละ 2 ต่อปี เป็นระยะเวลา 2 ปี ซึ่งเมื่อเทียบกับอัตราดอกเบี้ยเงินกู้ปกติแล้วนั้น ถือว่าต่ำมากเพราะธนาคารพาณิชย์ส่วนใหญ่เรียกเก็บดอกเบี้ยสูงถึงร้อยละ 5-8 (Minimum Retail Rate: MRR)

นอกจากนี้ เป็นที่ทราบกันดีว่า ในการกู้เงินจากธนาคาร โดยปกติจะเสียค่าธรรมเนียมต่างๆ เช่น ค่า Front End Fee ไม่เกินร้อยละ 3 ค่าประเมินหลักประกันตามเนื้อที่ ค่าใช้จ่ายให้แก่หน่วยงานราชการ หรือ ค่าธรรมเนียมยกเลิกวงเงิน แต่เพื่อช่วยกระตุ้นระบบเศรษฐกิจ ธนาคารแห่งประเทศไทยได้กำหนดให้ยกเลิกค่าธรรมเนียมสำหรับการกู้เงิน Soft loan ครั้งนี้ทั้งหมด ซึ่งเป็นประโยชน์ต่อผู้ที่ต้องการเงินทุนไปประกอบการดำเนินธุรกิจของตนในช่วงวิกฤตนี้

ดังนั้นจึงเป็นผลดีต่อธุรกิจ SMEs ที่สามารถเข้าถึงเงินกู้ดอกเบี้ยต่ำนี้ได้ ได้รับการเสริมสภาพคล่อง ไม่ต้องอยู่ในภาวะล้มละลายและมีโอกาสเติบโตทำให้เกิดการหมุนเวียนของเงินทุนเข้าสู่ระบบเศรษฐกิจ

อย่างไรก็ตาม เงินกู้ดังกล่าวมิไม่ได้มีข้อดีเพียงอย่างเดียว แต่ยังมีภัยอันตรายและข้อเสียซึ่งอาจส่งผลต่อสภาพเศรษฐกิจทั้งในแง่มุมจุลภาคและมหภาคได้พร้อม ๆ กันถ้าไม่มีมาตรการที่สามารถควบคุมหรือป้องกันได้อย่างทันท่วงที

ตารางที่ 1 สรุปข้อเสียของ มาตรการสินเชื่อ Soft loan ไว้ 3 ประเด็นดังนี้ ประเด็นแรกคือ ผลกระทบต่อหน่วยธุรกิจ ซึ่งเกิดจากการที่ธุรกิจ SMEs ที่ได้รับอนุมัติเงินกู้ดอกเบี้ยต่ำนำเงินไปเสริมสภาพคล่องเพียงอย่างเดียวและไม่ได้สร้างอรรถประโยชน์ใหม่ๆ ขึ้นมาเพื่อเพิ่มศักยภาพในการแข่งขันหรือสร้างผลกำไรให้กับบริษัท

อาจจะก่อให้เกิดหนี้เสียของบริษัทเพิ่มขึ้นได้ โดยเฉพาะอย่างยิ่งในสภาวะวิกฤตโควิด-19 นี้ อาจส่งผลกระทบที่รุนแรงเป็นอย่างมากถ้าบริษัทที่ได้รับเงินกู้ไป ไม่ได้มีแผนการในการใช้เงินกู้อย่างมีประสิทธิภาพ เป็นระบบและถูกต้องตามแผนที่วางไว้

ประเด็นที่ 2 คือผลกระทบต่อภาคธนาคาร ไม่สามารถปฏิเสธได้ว่า การออกมาตรการ Soft loan ของธนาคารแห่งประเทศไทยนั้นมีวัตถุประสงค์เพื่อกระตุ้นทางเศรษฐกิจหากแต่ธนาคารพาณิชย์ถือเป็นผู้ที่เสียผลประโยชน์หลัก จากการขาดรายได้จากค่าธรรมเนียมต่างๆ ที่ปกติจะได้รับจากการปล่อยเงินกู้แบบปกติ และประเด็นสุดท้ายที่เปรียบเสมือนระเบิดเวลารอคอยการปะทุคือ ผลกระทบต่อเศรษฐกิจโดยรวมผ่านปัญหาหนี้ที่ไม่ก่อให้เกิดรายได้

ประเมินมาตรการสินเชื่อดอกเบี้ยต่ำ

ต้องยอมรับว่าเวลาที่มีอยู่อย่างจำกัดและรัฐบาลมีปัญหาที่ต้องแก้ไขอย่างเร่งด่วน และแนวคิดในเรื่องมาตรการ Soft loan นี้มีประโยชน์มาก หากสามารถนำไปใช้ได้จริงกับทุก SMEs ทุกมาตรการที่รัฐบาลเลือกใช้ในการกระตุ้นระบบเศรษฐกิจของไทยนั้น ย่อมมีทั้งข้อดีและข้อเสีย

จากตารางที่ 1 ได้สรุปข้อดีและข้อเสียของมาตรการ Soft loan ที่หากพิจารณาให้ถี่ถ้วนแล้ว ถ้าผลลบที่จะเกิดขึ้นจากมาตรการนี้มากกว่าประโยนช์ที่จะได้รับ เพราะสินเชื่อ Soft loan อาจจะเป็นระเบิดเวลาที่สร้างความเสียหายให้กับเศรษฐกิจโดยรวมได้ในอนาคต ดังนั้นรัฐบาลและแบงก์ชาติต้องพิจารณาให้ถี่ถ้วนถึงข้อดีและข้อเสียของมาตรการดังกล่าวนี้

สำหรับข้อดีของมาตรการดังกล่าวคือ ผู้ประกอบการ SMEs ที่ไม่สามารถประกอบธุรกิจได้ตามปกติในสภาวะวิกฤต แต่สามารถเข้าถึงเงินกู้ดอกเบี้ยต่ำนี้ได้ นั่นคือ อัตราดอกเบี้ยเงินกู้ที่บริษัท SME จะถูกเรียกเก็บหลังจากระยะเวลา Grace Period นั้น จะถูกคิดเพียงแค่ร้อยละ 2 ต่อปี เป็นระยะเวลา 2 ปี ซึ่งเมื่อเทียบกับอัตราดอกเบี้ยเงินกู้ปกติแล้วนั้น ถือว่าต่ำมากเพราะธนาคารพาณิชย์ส่วนใหญ่เรียกเก็บดอกเบี้ยสูงถึงร้อยละ 5-8 (Minimum Retail Rate: MRR)

นอกจากนี้ เป็นที่ทราบกันดีว่า ในการกู้เงินจากธนาคาร โดยปกติจะเสียค่าธรรมเนียมต่างๆ เช่น ค่า Front End Fee ไม่เกินร้อยละ 3 ค่าประเมินหลักประกันตามเนื้อที่ ค่าใช้จ่ายให้แก่หน่วยงานราชการ หรือ ค่าธรรมเนียมยกเลิกวงเงิน แต่เพื่อช่วยกระตุ้นระบบเศรษฐกิจ ธนาคารแห่งประเทศไทยได้กำหนดให้ยกเลิกค่าธรรมเนียมสำหรับการกู้เงิน Soft loan ครั้งนี้ทั้งหมด ซึ่งเป็นประโยชน์ต่อผู้ที่ต้องการเงินทุนไปประกอบการดำเนินธุรกิจของตนในช่วงวิกฤตนี้

ดังนั้นจึงเป็นผลดีต่อธุรกิจ SMEs ที่สามารถเข้าถึงเงินกู้ดอกเบี้ยต่ำนี้ได้ ได้รับการเสริมสภาพคล่อง ไม่ต้องอยู่ในภาวะล้มละลายและมีโอกาสเติบโตทำให้เกิดการหมุนเวียนของเงินทุนเข้าสู่ระบบเศรษฐกิจ

อย่างไรก็ตาม เงินกู้ดังกล่าวมิไม่ได้มีข้อดีเพียงอย่างเดียว แต่ยังมีภัยอันตรายและข้อเสียซึ่งอาจส่งผลต่อสภาพเศรษฐกิจทั้งในแง่มุมจุลภาคและมหภาคได้พร้อม ๆ กันถ้าไม่มีมาตรการที่สามารถควบคุมหรือป้องกันได้อย่างทันท่วงที

ตารางที่ 1 สรุปข้อเสียของ มาตรการสินเชื่อ Soft loan ไว้ 3 ประเด็นดังนี้ ประเด็นแรกคือ ผลกระทบต่อหน่วยธุรกิจ ซึ่งเกิดจากการที่ธุรกิจ SMEs ที่ได้รับอนุมัติเงินกู้ดอกเบี้ยต่ำนำเงินไปเสริมสภาพคล่องเพียงอย่างเดียวและไม่ได้สร้างอรรถประโยชน์ใหม่ๆ ขึ้นมาเพื่อเพิ่มศักยภาพในการแข่งขันหรือสร้างผลกำไรให้กับบริษัท

อาจจะก่อให้เกิดหนี้เสียของบริษัทเพิ่มขึ้นได้ โดยเฉพาะอย่างยิ่งในสภาวะวิกฤตโควิด-19 นี้ อาจส่งผลกระทบที่รุนแรงเป็นอย่างมากถ้าบริษัทที่ได้รับเงินกู้ไป ไม่ได้มีแผนการในการใช้เงินกู้อย่างมีประสิทธิภาพ เป็นระบบและถูกต้องตามแผนที่วางไว้

ประเด็นที่ 2 คือผลกระทบต่อภาคธนาคาร ไม่สามารถปฏิเสธได้ว่า การออกมาตรการ Soft loan ของธนาคารแห่งประเทศไทยนั้นมีวัตถุประสงค์เพื่อกระตุ้นทางเศรษฐกิจหากแต่ธนาคารพาณิชย์ถือเป็นผู้ที่เสียผลประโยชน์หลัก จากการขาดรายได้จากค่าธรรมเนียมต่างๆ ที่ปกติจะได้รับจากการปล่อยเงินกู้แบบปกติ และประเด็นสุดท้ายที่เปรียบเสมือนระเบิดเวลารอคอยการปะทุคือ ผลกระทบต่อเศรษฐกิจโดยรวมผ่านปัญหาหนี้ที่ไม่ก่อให้เกิดรายได้

ผลพวงที่ต้องระวัง

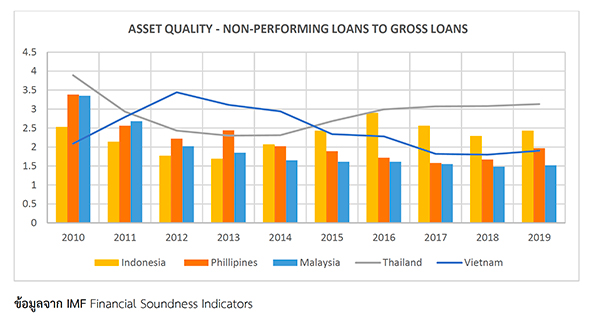

IMF รายงานค่าดัชนีวัดเสถียรภาพของสถาบันการเงิน (Financial Soundness Indicators) ของประเทศต่างๆ ทั่วโลก พบว่าในกลุ่มประเทศเอเชียตะวันออกเฉียงใต้ ประเทศไทยมีแนวโน้มของ NPL ที่ปรับตัวสูงขึ้นเรื่อยๆ ตั้งแต่ปี 2557 และมี NPL สูงสุดในปี 2562 เมื่อเทียบกับประเทศอื่นในกลุ่มเอเชียตะวันออกเฉียงใต้ และในวิกฤตโควิด-19 นี้ อุตสาหกรรมการท่องเที่ยวเป็นหนึ่งในอุตสาหกรรมที่ได้รับผลกระทบมากที่สุด

ดังนั้นหน่วยงานทั้งทางภาครัฐและภาคเอกชนจำเป็นจะต้องจับตามมองเป็นพิเศษ เนื่องจากมีโอกาสสูงที่ผู้ประกอบการจะขอเข้ามาปรับโครงสร้างหนี้ ในเวลาที่ปัจจัยทางเศรษฐกิจด้านอื่นเกิดการชะลอตัว ดังนั้นจึงมีความเป็นไปได้ที่อาจมีระดับ NPL ที่สูงขึ้นอย่างต่อเนื่องในระยะเวลา 2 ปีข้างหน้า

อีกประเด็นที่ธนาคารแห่งประเทศไทยต้องเฝ้าระวังคือ สำหรับผู้ประกอบการ SME ที่มีวงเงินกู้กับธนาคารพาณิชย์หลายแห่งแต่ผู้ประกอบการ SME อาจมีหนี้ NPL กับธนาคารพาณิชย์บางแห่งนั้น ซึ่งทางธนาคารแห่งประเทศไทยอนุญาตให้ธนาคารพาณิชย์ที่ลูกค้า SME มีวงเงินและยังมีสถานะปกติสามารถอนุมัติตามเงินกู้ Soft loan ได้ตามดุลพินิจสมควรของธนาคารพาณิชย์นั้น ๆ มาตรการดังกล่าวอาจก่อให้เกิดหนี้เสียซ้ำซ้อนจากผู้ประกอบการเดิม

ประเด็นเฉพาะหน้าที่สำคัญในขณะนี้ คือ ปัญหาการเข้าถึงสินเชื่อ Soft loan ของ ผู้ประกอบการ SMEs คุณสมบัติของผู้ประกอบการที่จะขอรับความช่วยเหลือที่แบงก์ชาติกำหนด มีความเป็นไปได้มากน้อยแค่ไหน สำหรับผู้ประกอบการ SMEs ส่วนใหญ่ที่ประสบปัญหาขาดเงินหมุนเวียนในธุรกิจที่จะสามารถเข้าถึงสินเชื่อ Soft loan นี้

ตัวอย่างเช่น สินเชื่อ Soft loan ก้อนแรก 1.5 แสนล้านบาท ที่รัฐได้มอบหมายให้ธนาคารออมสินเป็นผู้ดำเนินการ แต่ปัจจุบันมีการร้องเรียนมาจากผู้ประกอบการ SMEs จำนวนมากที่ไม่สามารถเข้าถึงการขอสินเชื่อในรอบแรกนี้ได้ เพียงไม่กี่วันหลังจากประกาศ ธนาคารได้แจ้งว่า วงเงินสินเชื่อ Soft loan เต็มและปิดให้ขออย่างรวดเร็ว จึงเกิดเป็นข้อสงสัยว่า บริษัทหรือผู้ประกอบการประเภทใดถึงจะขอสินเชื่อนี้ได้

ดังนั้นเครื่องมือหรือมาตรการที่รัฐระบุมาเพื่อจะช่วยเหลือภาคเอกชน โดยส่วนใหญ่ไม่ได้รับสินเชื่อ Soft loan นี้ ผู้ที่ขอสินเชื่อส่วนใหญ่ไม่ผ่านเกณฑ์ขาดคุณสมบัติ และใครกันที่ได้ประโยชน์จากสินเชื่อดอกเบี้ยต่ำนี้ เป็นคนใกล้ตายที่มีโอกาสหาย หรือคนใกล้ตายที่แค่จะยื้อเวลาแต่สุดท้ายก็ไม่รอดอยู่ดี หรือแท้จริงแล้วเป็นคนที่แกล้งป่วยกันแน่

หลักเกณฑ์ที่เป็นธรรม

เสียงสะท้อนจากการร้องเรียนของผู้ประกอบการ SMEs มีผลให้ธนาคารแห่งประเทศไทยประกาศเพิ่มวงเงินกู้ Soft loan รอบสองถึง 5 แสนล้านบาท โดยในรอบนี้ผู้กู้สามารถขอกู้ผ่านธนาคารพาณิชย์ เพื่อเพิ่มช่องทางให้กับผู้ประกอบการ SMEs ให้เข้าถึงและยื่นขอได้รวดเร็วขึ้น

เพราะหลักเกณฑ์การพิจารณาใช้ข้อมูลที่ผู้กู้มีสินเชื่ออยู่แล้วกับธนาคารนั้นๆ ซึ่งหมายถึงลูกค้ามีหลักทรัพย์ค้ำประกันในวงเงินสินเชื่อเดิม ทำให้การอนุมัติสินเชื่อในรอบที่สองนี้ทำได้ง่าย สะดวกและรวดเร็วขึ้น ซึ่งโดยหลักการมาตรการนี้ดีแต่มีข้อจำกัดที่แบงก์ชาติกำหนดวงเงินที่ผู้ประกอบการ SMEs แต่ละรายสามารถขอกู้ได้จะไม่เกินร้อยละ 20 ของยอดหนี้คงค้างของลูกหนี้ ณ สิ้นเดือนธันวาคม 2562 ข้อกำหนดนี้ทำให้ ผู้ประกอบการ SMEs ที่มีวินัยทางการเงินมาตลอดและชำระหนี้หมดในช่วงก่อนเกิดวิกฤตโควิด-19 ไม่สามารถเข้าถึงแหล่งเงินนี้ได้เลย

ทั้งนึ้หากไม่มีมาตรการปิดเมือง ผู้ประกอบการ SMEs อาจมีรายได้และไม่มีความจำเป็นที่จะกู้เงิน โดยเฉพาะอย่างยิ่งผู้ประกอบการในอุตสาหกรรมท่องเที่ยว มาตรการปิดเมืองทำให้ทุกอย่างหยุดชะงักส่งผลกระทบแก่ทุก SMEs ไม่ว่าจะเป็น SMEs ที่มีหรือไม่มีภาระหนี้ ณ สิ้นเดือนธันวาคม 2562 และ ผู้ประกอบการ SMEs ที่มีวินัยทางการเงินมาก่อนเกิดวิกฤตโควิด-19 เหล่านี้ (ซึ่งมีโอกาสเป็น NPL น้อย) เป็นผู้เดือดร้อนและมีความจำเป็นที่จะต้องเข้าถึงแหล่งเงินกู้ แต่ไม่สามารถเข้าถึงได้

หากแต่ผู้ที่ได้รับประโยชน์ทางอ้อมกับข้อกำหนดนี้กลับเป็นธนาคารพาณิชย์ เพราะการที่ธนาคารพาณิชย์ปล่อยกู้ 20 เปอร์เซนต์ ของยอดหนี้คงค้างของลูกหนี้ เป็นการลดโอกาสการเกิด NPL ของหนี้ตัวเก่าของธนาคารพาณิชย์นั้นๆ และสำหรับธนาคารพาณิชย์ย่อมต้องการที่จะปล่อยกู้ให้กับ SMEs ที่มีวินัยทางการเงินมาก่อนเกิดวิกฤตโควิด-19 ด้วยอัตราดอกเบี้ยที่สูงกว่า

ตามที่กล่าวไว้ข้างต้น มาตรการ Soft loan โดยหลักการรวมๆ แล้วดี แต่กระบวนการทำต้องโปร่งใสและรวดเร็วเพื่อที่จะทำให้เงินสินเชื่อที่ปล่อยออกมาเกิดประสิทธิภาพสูงสุด ลดช่องว่างการเข้าถึงเงินในระบบ และเพื่อเป็นการช่วยเหลือผู้ประกอบการ SMEs ได้ทันการ ก่อนที่ปัญหาภายในธุรกิจจะลุกลามจนเป็นปัญหาระดับชาติต่อไป

อีกหนึ่งปัญหาใหญ่ในระบบสังคมไทยที่แก้ไม่ตกคือระบบการฝากฝังและพรรคพวก ทำให้ผู้ที่ได้รับการอนุมัติในรอบสองนี้ อาจจะไม่ใช่คนไข้ที่ป่วยหนักจริง แต่เป็นเพียงคนไข้ที่สนิทกับหมอก็เป็นได้

บทความโดย

ผลพวงที่ต้องระวัง

IMF รายงานค่าดัชนีวัดเสถียรภาพของสถาบันการเงิน (Financial Soundness Indicators) ของประเทศต่างๆ ทั่วโลก พบว่าในกลุ่มประเทศเอเชียตะวันออกเฉียงใต้ ประเทศไทยมีแนวโน้มของ NPL ที่ปรับตัวสูงขึ้นเรื่อยๆ ตั้งแต่ปี 2557 และมี NPL สูงสุดในปี 2562 เมื่อเทียบกับประเทศอื่นในกลุ่มเอเชียตะวันออกเฉียงใต้ และในวิกฤตโควิด-19 นี้ อุตสาหกรรมการท่องเที่ยวเป็นหนึ่งในอุตสาหกรรมที่ได้รับผลกระทบมากที่สุด

ดังนั้นหน่วยงานทั้งทางภาครัฐและภาคเอกชนจำเป็นจะต้องจับตามมองเป็นพิเศษ เนื่องจากมีโอกาสสูงที่ผู้ประกอบการจะขอเข้ามาปรับโครงสร้างหนี้ ในเวลาที่ปัจจัยทางเศรษฐกิจด้านอื่นเกิดการชะลอตัว ดังนั้นจึงมีความเป็นไปได้ที่อาจมีระดับ NPL ที่สูงขึ้นอย่างต่อเนื่องในระยะเวลา 2 ปีข้างหน้า

อีกประเด็นที่ธนาคารแห่งประเทศไทยต้องเฝ้าระวังคือ สำหรับผู้ประกอบการ SME ที่มีวงเงินกู้กับธนาคารพาณิชย์หลายแห่งแต่ผู้ประกอบการ SME อาจมีหนี้ NPL กับธนาคารพาณิชย์บางแห่งนั้น ซึ่งทางธนาคารแห่งประเทศไทยอนุญาตให้ธนาคารพาณิชย์ที่ลูกค้า SME มีวงเงินและยังมีสถานะปกติสามารถอนุมัติตามเงินกู้ Soft loan ได้ตามดุลพินิจสมควรของธนาคารพาณิชย์นั้น ๆ มาตรการดังกล่าวอาจก่อให้เกิดหนี้เสียซ้ำซ้อนจากผู้ประกอบการเดิม

ประเด็นเฉพาะหน้าที่สำคัญในขณะนี้ คือ ปัญหาการเข้าถึงสินเชื่อ Soft loan ของ ผู้ประกอบการ SMEs คุณสมบัติของผู้ประกอบการที่จะขอรับความช่วยเหลือที่แบงก์ชาติกำหนด มีความเป็นไปได้มากน้อยแค่ไหน สำหรับผู้ประกอบการ SMEs ส่วนใหญ่ที่ประสบปัญหาขาดเงินหมุนเวียนในธุรกิจที่จะสามารถเข้าถึงสินเชื่อ Soft loan นี้

ตัวอย่างเช่น สินเชื่อ Soft loan ก้อนแรก 1.5 แสนล้านบาท ที่รัฐได้มอบหมายให้ธนาคารออมสินเป็นผู้ดำเนินการ แต่ปัจจุบันมีการร้องเรียนมาจากผู้ประกอบการ SMEs จำนวนมากที่ไม่สามารถเข้าถึงการขอสินเชื่อในรอบแรกนี้ได้ เพียงไม่กี่วันหลังจากประกาศ ธนาคารได้แจ้งว่า วงเงินสินเชื่อ Soft loan เต็มและปิดให้ขออย่างรวดเร็ว จึงเกิดเป็นข้อสงสัยว่า บริษัทหรือผู้ประกอบการประเภทใดถึงจะขอสินเชื่อนี้ได้

ดังนั้นเครื่องมือหรือมาตรการที่รัฐระบุมาเพื่อจะช่วยเหลือภาคเอกชน โดยส่วนใหญ่ไม่ได้รับสินเชื่อ Soft loan นี้ ผู้ที่ขอสินเชื่อส่วนใหญ่ไม่ผ่านเกณฑ์ขาดคุณสมบัติ และใครกันที่ได้ประโยชน์จากสินเชื่อดอกเบี้ยต่ำนี้ เป็นคนใกล้ตายที่มีโอกาสหาย หรือคนใกล้ตายที่แค่จะยื้อเวลาแต่สุดท้ายก็ไม่รอดอยู่ดี หรือแท้จริงแล้วเป็นคนที่แกล้งป่วยกันแน่

หลักเกณฑ์ที่เป็นธรรม

เสียงสะท้อนจากการร้องเรียนของผู้ประกอบการ SMEs มีผลให้ธนาคารแห่งประเทศไทยประกาศเพิ่มวงเงินกู้ Soft loan รอบสองถึง 5 แสนล้านบาท โดยในรอบนี้ผู้กู้สามารถขอกู้ผ่านธนาคารพาณิชย์ เพื่อเพิ่มช่องทางให้กับผู้ประกอบการ SMEs ให้เข้าถึงและยื่นขอได้รวดเร็วขึ้น

เพราะหลักเกณฑ์การพิจารณาใช้ข้อมูลที่ผู้กู้มีสินเชื่ออยู่แล้วกับธนาคารนั้นๆ ซึ่งหมายถึงลูกค้ามีหลักทรัพย์ค้ำประกันในวงเงินสินเชื่อเดิม ทำให้การอนุมัติสินเชื่อในรอบที่สองนี้ทำได้ง่าย สะดวกและรวดเร็วขึ้น ซึ่งโดยหลักการมาตรการนี้ดีแต่มีข้อจำกัดที่แบงก์ชาติกำหนดวงเงินที่ผู้ประกอบการ SMEs แต่ละรายสามารถขอกู้ได้จะไม่เกินร้อยละ 20 ของยอดหนี้คงค้างของลูกหนี้ ณ สิ้นเดือนธันวาคม 2562 ข้อกำหนดนี้ทำให้ ผู้ประกอบการ SMEs ที่มีวินัยทางการเงินมาตลอดและชำระหนี้หมดในช่วงก่อนเกิดวิกฤตโควิด-19 ไม่สามารถเข้าถึงแหล่งเงินนี้ได้เลย

ทั้งนึ้หากไม่มีมาตรการปิดเมือง ผู้ประกอบการ SMEs อาจมีรายได้และไม่มีความจำเป็นที่จะกู้เงิน โดยเฉพาะอย่างยิ่งผู้ประกอบการในอุตสาหกรรมท่องเที่ยว มาตรการปิดเมืองทำให้ทุกอย่างหยุดชะงักส่งผลกระทบแก่ทุก SMEs ไม่ว่าจะเป็น SMEs ที่มีหรือไม่มีภาระหนี้ ณ สิ้นเดือนธันวาคม 2562 และ ผู้ประกอบการ SMEs ที่มีวินัยทางการเงินมาก่อนเกิดวิกฤตโควิด-19 เหล่านี้ (ซึ่งมีโอกาสเป็น NPL น้อย) เป็นผู้เดือดร้อนและมีความจำเป็นที่จะต้องเข้าถึงแหล่งเงินกู้ แต่ไม่สามารถเข้าถึงได้

หากแต่ผู้ที่ได้รับประโยชน์ทางอ้อมกับข้อกำหนดนี้กลับเป็นธนาคารพาณิชย์ เพราะการที่ธนาคารพาณิชย์ปล่อยกู้ 20 เปอร์เซนต์ ของยอดหนี้คงค้างของลูกหนี้ เป็นการลดโอกาสการเกิด NPL ของหนี้ตัวเก่าของธนาคารพาณิชย์นั้นๆ และสำหรับธนาคารพาณิชย์ย่อมต้องการที่จะปล่อยกู้ให้กับ SMEs ที่มีวินัยทางการเงินมาก่อนเกิดวิกฤตโควิด-19 ด้วยอัตราดอกเบี้ยที่สูงกว่า

ตามที่กล่าวไว้ข้างต้น มาตรการ Soft loan โดยหลักการรวมๆ แล้วดี แต่กระบวนการทำต้องโปร่งใสและรวดเร็วเพื่อที่จะทำให้เงินสินเชื่อที่ปล่อยออกมาเกิดประสิทธิภาพสูงสุด ลดช่องว่างการเข้าถึงเงินในระบบ และเพื่อเป็นการช่วยเหลือผู้ประกอบการ SMEs ได้ทันการ ก่อนที่ปัญหาภายในธุรกิจจะลุกลามจนเป็นปัญหาระดับชาติต่อไป

อีกหนึ่งปัญหาใหญ่ในระบบสังคมไทยที่แก้ไม่ตกคือระบบการฝากฝังและพรรคพวก ทำให้ผู้ที่ได้รับการอนุมัติในรอบสองนี้ อาจจะไม่ใช่คนไข้ที่ป่วยหนักจริง แต่เป็นเพียงคนไข้ที่สนิทกับหมอก็เป็นได้

บทความโดย

ศาสตราจารย์ ดร.ศิริมล ตรีพงษ์กรุณา University of Western Australia

ศาสตราจารย์ ดร.ภรศิษฐ์ จิราภรณ์ Pennsylvania State University

รองศาสตราจารย์ ดร.พัฒนาพร ฉัตรจุฑามาส Sasin School of Management

อ่านเพิ่มเติม: ดัชนีเชื่อมั่นนักลงทุน พ.ค.ฟื้นสูงสุดในรอบปี

ศาสตราจารย์ ดร.ศิริมล ตรีพงษ์กรุณา University of Western Australia

ศาสตราจารย์ ดร.ภรศิษฐ์ จิราภรณ์ Pennsylvania State University

รองศาสตราจารย์ ดร.พัฒนาพร ฉัตรจุฑามาส Sasin School of Management

อ่านเพิ่มเติม: ดัชนีเชื่อมั่นนักลงทุน พ.ค.ฟื้นสูงสุดในรอบปี

ไม่พลาดบทความด้านธุรกิจ ติดตามได้ที่ Facebook: Forbes Thailand Magazine