นับจากเหตุการณ์โรคระบาด ส่งผลให้ตลาดหุ้นทั่วโลกปรับตัวลดลงต่ำสุดในเดือนมีนาคมและเริ่มปรับตัวเพิ่มขึ้นต่อเนื่อง ซึ่งมีหุ้นในกลุ่มเทคโนโลยีเป็นกลุ่มนำตลาด โดย ณ วันที่เขียนหุ้นในกลุ่มเทคโนโลยี แม้จะมีการปรับฐานลงมาบ้าง แต่พบว่านับจากต้นปี 2020 ปรับเพิ่มขึ้นมาแล้วร้อยละ 24.5 และหากนับจากจุดต่ำสุดในปี 2020 ปรับเพิ่มขึ้นถึงร้อยละ 64 (ดัชนี MSCI World Information Technology Index)

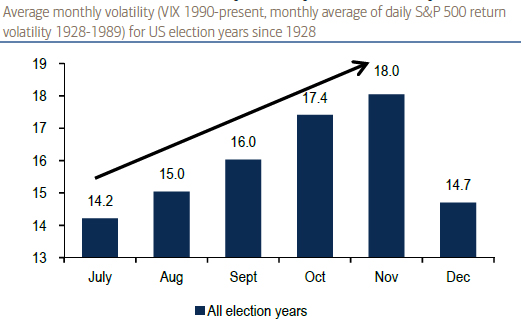

คงจะเป็นคำถามที่ยังอยู่ในใจของนักลงทุนว่า หุ้นกลุ่มเทคโนโลยียังน่าลงทุนหรือไม่ หรือหลายคนที่เคยลงทุนมานานมักจะเอาไปเปรียบเทียบกับเหตุการณ์ Dot Com Bubble ในช่วงมีนา ปี 2000 และอีกหลายประเด็นที่นักลงทุนยังคาใจ ดังนั้นผู้เขียนจึงนำเอาปัจจัยต่างๆ มาเรียบเรียงเพื่อพิจารณาร่วมกัน ดังนี้ การเลือกตั้งสหรัฐฯ กับหุ้นกลุ่มเทคฯ -หาก Biden ชนะ จะกระทบผลดำเนินงานจำกัด: ล่าสุด ณ วันที่เขียน คะแนนเสียงของ ปธน.Trumps ยังตาม Joe Biden อยู่ในเกือบทุกๆ โพล ทำให้นักลงทุนกังวลกับนโยบายหาเสียงของ Biden ที่ต้องการปรับเพิ่มภาษีนิติบุคคลจากร้อยละ 21 เป็น 28 ซึ่งถือว่าปรับเพิ่มขึ้นเล็กน้อย เมื่อเทียบกับก่อนหน้าที่ ปธน.Trumps ปรับลดภาษีจากอัตราร้อยละ 35 สู่ระดับร้อยละ 21 โดยนักวิเคราะห์ประเมินผลกระทบต่อผลดำเนินงานตลาดหุ้นโดยรวมไม่เกินร้อยละ 10 (EPS Growth กรณีขึ้นภาษีจะลดลงไม่เกินร้อยละ 10) อย่างไรก็ดี ในแง่ของ Sentiment เชื่อว่าในช่วงก่อนการเลือกตั้งตลาดหุ้นโดยรวมมักจะผันผวนสูงขึ้นดังเช่นในอดีต แต่ตลาดมักจะปรับเพิ่มขึ้นได้ภายหลังการเลือกตั้งจบไปแล้ว Source: Bloomberg, Bank of America Merrill Lynch

ภาวะเศรษฐกิจกับนโยบายผ่อนคลายทางการเงินและความหวังวัคซีน

-เศรษฐกิจผ่านจุดต่ำสุดไปแล้ว ดอกเบี้ยยังต่ำอีกนาน: แม้ตัวเลขผู้ติดเชื้อจะยังปรับเพิ่มขึ้น และมีการระบาดรอบที่ 2 ในหลายๆ ประเทศ รวมถึงการเข้าสู่ฤดูหนาวที่อาจจะทำให้การแพร่ระบาดเป็นไปได้ง่ายขึ้น แต่ก็ต้องยอมรับว่าการปรับตัวในภาคธุรกิจก็ค่อยๆ ดีขึ้น แม้จะยังไม่กลับเข้าสู่ระดับเดิม แต่ก็เห็นตัวเลขเศรษฐกิจทยอยปรับตัวเพิ่มขึ้นได้ดี และคาดว่าได้ผ่านจุดต่ำสุดไปแล้ว

ประกอบกับการใช้นโยบายผ่อนคลายผ่านอัตราดอกเบี้ยที่ต่ำจะยังคงดำเนินต่อไป ซึ่งเราเห็นท่าทีของธนาคารกลางสหรัฐฯ ที่ส่งสัญญาณใช้นโยบายการเงินโดยอิงกับอัตราเงินเฟ้อเฉลี่ย หมายความว่า ในบางเวลาอาจจะยอมให้อัตราเงินเฟ้อสูงกว่ากรอบเป้าหมายได้ และไม่แปลกที่จะเห็นการคงอัตราดอกเบี้ยที่ระดับต่ำจากนี้ไปอีกหลายปี ซึ่งถ้าจำกันได้ในวิกฤต Hamburger Crisis ในปี 2008 ธนาคารกลางสหรัฐฯ ได้คงดอกเบี้ยยาวนานเกือบ 7 ปี

-คาดจะมีข่าวดีวัคซีนในไตรมาส 4: ล่าสุดมีการพัฒนาวัคซีนโควิด-19 ที่กำลังจะทราบผลการทดลองใน Phase 3 (Phase สุดท้ายก่อนที่จะสามารถนำไปใช้งานเชิงพาณิชย์ได้) โดยมีวัคซีนที่อยู่ใน Phase ดังกล่าวจำนวน 9 ตัว ดังนั้นความเป็นไปได้อย่างน้อยที่จะมีวัคซีน 1 ตัวประสบความสำเร็จย่อมมี อย่างไรก็ดี แม้จะมีข่าวดี แต่ในระยะแรกน่าจะถูกใช้ในบุคลากรบางกลุ่ม และเชื่อว่าจะสามารถผลิตใช้ได้ในวงกว้างตั้งแต่ช่วงปลายไตรมาส 2 ปี 2021 เป็นต้นไป

กลุ่มเทคฯ ภายหลังค้นพบวัคซีนจะหมดความน่าสนใจหรือไม่?

-ในช่วงเกิดโรคระบาดทำให้หลายๆ ธุรกิจในกลุ่มเทคโนโลยี ได้รับประโยชน์ เช่น การหาหมอทางไกล (Tele Doctor), การประชุมทางไกล หรือการใช้เทคโนโลยีในการทำงานและความบันเทิง ทำให้กลายเป็นความกังวลมากขึ้น หากว่ามีการค้นพบวัคซีนจะนำไปสู่การขายและจบรอบลงทุนในหุ้นกลุ่มเทคโนโลยี

-ทั้งนี้ผู้เขียนเชื่อว่า พฤติกรรมบางอย่างที่ถูกเปลี่ยนไปจะเป็นพฤติกรรมถาวร ซึ่งจริงๆ แล้วกิจกรรมดังกล่าว ย่อมจะเกิดขึ้นในอนาคตอันใกล้อยู่แล้ว เพียงแต่โควิด-19 เร่งทำให้เกิดเร็วขึ้นเท่านั้นเอง

-สิ่งที่แตกต่างระหว่างกลุ่มเทคโนโลยีกับกลุ่มอื่นๆ คือ Innovation และ Disruption ซึ่งทำให้กลุ่มเทคโนโลยีจะยังมีผลดำเนินงานที่เติบโตได้ดีต่อเนื่อง

เปรียบเทียบกลุ่มเทคฯ ในช่วงก่อนการปรับฐานในปี 2000 และ 2007

-นักลงทุนมีความกังวลการปรับฐานรุนแรงของกลุ่มเทคโนโลยีดังเช่นในปี 2000 (Dot Com Bubble) และ 2007 (Global Financial Crisis) ผู้เขียนได้นำตัวเลขแวดล้อม ณ เดือนที่ดัชนีทำจุดสูงสุด ก่อนจะตามมาด้วยวิกฤต เทียบกับสถานการณ์ปัจจุบันตามตารางด้านล่าง

Source: Bloomberg, Bank of America Merrill Lynch

ภาวะเศรษฐกิจกับนโยบายผ่อนคลายทางการเงินและความหวังวัคซีน

-เศรษฐกิจผ่านจุดต่ำสุดไปแล้ว ดอกเบี้ยยังต่ำอีกนาน: แม้ตัวเลขผู้ติดเชื้อจะยังปรับเพิ่มขึ้น และมีการระบาดรอบที่ 2 ในหลายๆ ประเทศ รวมถึงการเข้าสู่ฤดูหนาวที่อาจจะทำให้การแพร่ระบาดเป็นไปได้ง่ายขึ้น แต่ก็ต้องยอมรับว่าการปรับตัวในภาคธุรกิจก็ค่อยๆ ดีขึ้น แม้จะยังไม่กลับเข้าสู่ระดับเดิม แต่ก็เห็นตัวเลขเศรษฐกิจทยอยปรับตัวเพิ่มขึ้นได้ดี และคาดว่าได้ผ่านจุดต่ำสุดไปแล้ว

ประกอบกับการใช้นโยบายผ่อนคลายผ่านอัตราดอกเบี้ยที่ต่ำจะยังคงดำเนินต่อไป ซึ่งเราเห็นท่าทีของธนาคารกลางสหรัฐฯ ที่ส่งสัญญาณใช้นโยบายการเงินโดยอิงกับอัตราเงินเฟ้อเฉลี่ย หมายความว่า ในบางเวลาอาจจะยอมให้อัตราเงินเฟ้อสูงกว่ากรอบเป้าหมายได้ และไม่แปลกที่จะเห็นการคงอัตราดอกเบี้ยที่ระดับต่ำจากนี้ไปอีกหลายปี ซึ่งถ้าจำกันได้ในวิกฤต Hamburger Crisis ในปี 2008 ธนาคารกลางสหรัฐฯ ได้คงดอกเบี้ยยาวนานเกือบ 7 ปี

-คาดจะมีข่าวดีวัคซีนในไตรมาส 4: ล่าสุดมีการพัฒนาวัคซีนโควิด-19 ที่กำลังจะทราบผลการทดลองใน Phase 3 (Phase สุดท้ายก่อนที่จะสามารถนำไปใช้งานเชิงพาณิชย์ได้) โดยมีวัคซีนที่อยู่ใน Phase ดังกล่าวจำนวน 9 ตัว ดังนั้นความเป็นไปได้อย่างน้อยที่จะมีวัคซีน 1 ตัวประสบความสำเร็จย่อมมี อย่างไรก็ดี แม้จะมีข่าวดี แต่ในระยะแรกน่าจะถูกใช้ในบุคลากรบางกลุ่ม และเชื่อว่าจะสามารถผลิตใช้ได้ในวงกว้างตั้งแต่ช่วงปลายไตรมาส 2 ปี 2021 เป็นต้นไป

กลุ่มเทคฯ ภายหลังค้นพบวัคซีนจะหมดความน่าสนใจหรือไม่?

-ในช่วงเกิดโรคระบาดทำให้หลายๆ ธุรกิจในกลุ่มเทคโนโลยี ได้รับประโยชน์ เช่น การหาหมอทางไกล (Tele Doctor), การประชุมทางไกล หรือการใช้เทคโนโลยีในการทำงานและความบันเทิง ทำให้กลายเป็นความกังวลมากขึ้น หากว่ามีการค้นพบวัคซีนจะนำไปสู่การขายและจบรอบลงทุนในหุ้นกลุ่มเทคโนโลยี

-ทั้งนี้ผู้เขียนเชื่อว่า พฤติกรรมบางอย่างที่ถูกเปลี่ยนไปจะเป็นพฤติกรรมถาวร ซึ่งจริงๆ แล้วกิจกรรมดังกล่าว ย่อมจะเกิดขึ้นในอนาคตอันใกล้อยู่แล้ว เพียงแต่โควิด-19 เร่งทำให้เกิดเร็วขึ้นเท่านั้นเอง

-สิ่งที่แตกต่างระหว่างกลุ่มเทคโนโลยีกับกลุ่มอื่นๆ คือ Innovation และ Disruption ซึ่งทำให้กลุ่มเทคโนโลยีจะยังมีผลดำเนินงานที่เติบโตได้ดีต่อเนื่อง

เปรียบเทียบกลุ่มเทคฯ ในช่วงก่อนการปรับฐานในปี 2000 และ 2007

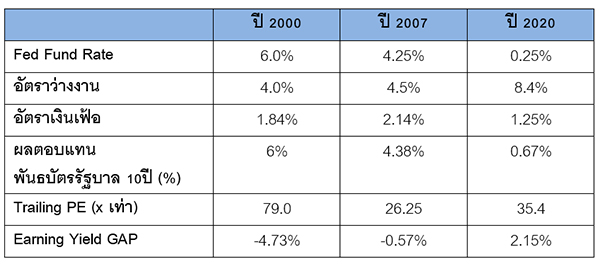

-นักลงทุนมีความกังวลการปรับฐานรุนแรงของกลุ่มเทคโนโลยีดังเช่นในปี 2000 (Dot Com Bubble) และ 2007 (Global Financial Crisis) ผู้เขียนได้นำตัวเลขแวดล้อม ณ เดือนที่ดัชนีทำจุดสูงสุด ก่อนจะตามมาด้วยวิกฤต เทียบกับสถานการณ์ปัจจุบันตามตารางด้านล่าง

Source: Bloomberg Data As of Sep 15, 2020 หมายเหตุตัวเลขอิงตาม เดือนที่ดัชนี MSCI Global Technology ทำจุดสูงสุด ปี 2000 เดือน มี.ค. 2000 ปี 2007 เดือน ต.ค. 2007

-จากตารางสรุปได้ว่า แม้ปัจจุบันหุ้นในกลุ่มเทคโนโลยีจะเริ่มเทรดที่ PE Ratio ที่ค่อนข้างสูง แต่ด้วยผลตอบแทนในตลาดพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ที่อยู่ในระดับต่ำมาก ทำให้เมื่อเปรียบเทียบในแง่ของ Earning Yield GAP จึงอยู่ในระดับที่ถูกกว่าในวิกฤต 2 ครั้งก่อน

-ดังนั้นสิ่งที่จะต้องระมัดระวังในการลงทุนในหุ้นกลุ่มเทคโนโลยี คือ 1.ธนาคารกลางสหรัฐฯ มีท่าทีหยุดการผ่อนคลายนโยบายการเงิน 2.อัตราผลตอบแทนในตลาดพันธบัตร 10 ปี เริ่มปรับตัวสูงขึ้นมากเกินไป

โดยสรุปแล้วเรายังมองว่าการลงทุนในหุ้นกลุ่มเทคโนโลยียังคงน่าสนใจ โดยเฉพาะเป็นกลุ่มธุรกิจที่สร้าง Innovation ใหม่ๆ ส่งผลให้มีผลดำเนินงานเติบโตสม่ำเสมอ ดังนั้นหากในช่วง 1-2 เดือนข้างหน้าตลาดหุ้นเกิดการปรับฐานจากประเด็นความกังวลการเลือกตั้งสหรัฐฯ เชื่อว่าจะเป็นโอกาสที่ดีสำหรับนักลงทุนที่รอจังหวะเข้าลงทุนได้

Source: Bloomberg Data As of Sep 15, 2020 หมายเหตุตัวเลขอิงตาม เดือนที่ดัชนี MSCI Global Technology ทำจุดสูงสุด ปี 2000 เดือน มี.ค. 2000 ปี 2007 เดือน ต.ค. 2007

-จากตารางสรุปได้ว่า แม้ปัจจุบันหุ้นในกลุ่มเทคโนโลยีจะเริ่มเทรดที่ PE Ratio ที่ค่อนข้างสูง แต่ด้วยผลตอบแทนในตลาดพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ที่อยู่ในระดับต่ำมาก ทำให้เมื่อเปรียบเทียบในแง่ของ Earning Yield GAP จึงอยู่ในระดับที่ถูกกว่าในวิกฤต 2 ครั้งก่อน

-ดังนั้นสิ่งที่จะต้องระมัดระวังในการลงทุนในหุ้นกลุ่มเทคโนโลยี คือ 1.ธนาคารกลางสหรัฐฯ มีท่าทีหยุดการผ่อนคลายนโยบายการเงิน 2.อัตราผลตอบแทนในตลาดพันธบัตร 10 ปี เริ่มปรับตัวสูงขึ้นมากเกินไป

โดยสรุปแล้วเรายังมองว่าการลงทุนในหุ้นกลุ่มเทคโนโลยียังคงน่าสนใจ โดยเฉพาะเป็นกลุ่มธุรกิจที่สร้าง Innovation ใหม่ๆ ส่งผลให้มีผลดำเนินงานเติบโตสม่ำเสมอ ดังนั้นหากในช่วง 1-2 เดือนข้างหน้าตลาดหุ้นเกิดการปรับฐานจากประเด็นความกังวลการเลือกตั้งสหรัฐฯ เชื่อว่าจะเป็นโอกาสที่ดีสำหรับนักลงทุนที่รอจังหวะเข้าลงทุนได้

บทความโดย

กันติพัฒน์ วงศ์สุคนธ์

Head of Wealth Advisory

บริษัทหลักทรัพย์จัดการกองทุน ทิสโก้

บทความโดย

กันติพัฒน์ วงศ์สุคนธ์

Head of Wealth Advisory

บริษัทหลักทรัพย์จัดการกองทุน ทิสโก้

ไม่พลาดบทความด้านกลยุทธ์องค์กรและธุรกิจ ติดตามเราได้ที่ เพจเฟซบุ๊ก Forbes Thailand Magazine