หลังจากปีที่ผ่านมาตลาดตราสารหนี้โลกมีความผันผวนค่อนข้างสูงจนทำให้นักลงทุนบาดเจ็บจากการลงทุนตราสารหนี้กันไม่น้อย ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย หรือ ThaiBMA ให้มุมมองเกี่ยวกับภาพรวมและทิศทางการลงทุนตราสารหนี้ในปีนี้

ปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดูเหมือนจะไม่เคยห่างหายไปจากตลาดการเงินเพราะแม้ COVID-19 จะเจือจางลง ปัญหาเงินเฟ้อพุ่งสูงจากเหตุสงครามรัสเซียและยูเครนก็เริ่มแผ่ว แต่ยังมีอีกหลายประเด็นเข้ามาทำให้ตลาดตื่นตัว และต้องเพิ่มความระมัดระวังในการตัดสินใจลงทุนกันต่อไป ไม่ว่าจะเป็นเรื่องเศรษฐกิจถดถอยในสหรัฐอเมริกาหรือปัญหาทางภูมิรัฐศาสตร์ หากต้องการจะก้าวข้ามความผันผวนต่างๆ เหล่านี้ไปได้

นักลงทุนจำเป็นต้องมีข้อมูลที่มากพอเพื่อใช้ในการตัดสินใจลงทุน โดยเฉพาะการมองไปถึงทิศทางข้างหน้าของสินทรัพย์ลงทุนเหล่านี้ ได้แก่ ตราสารหนี้ หุ้น และทองคำ

สำหรับความเคลื่อนไหวของตลาดตราสารหนี้สหรัฐในช่วง 1-2 ปีที่ผ่านมา นับตั้งแต่ไตรมาส 4 ปี 2564 เกิดการเคลื่อนไหวผิดปกติจากเส้นอัตราผลตอบแทน (yield curve) ของพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีสูงกว่าพันธบัตรอายุ 2 ปี ซึ่งเรียกว่าภาวะ inverted yield curve เพราะโดยธรรมชาติของการลงทุนในพันธบัตรอายุยาวจะต้องให้ผลตอบแทนที่สูงกว่าอายุสั้น การเคลื่อนไหวที่ผิดปกติดังกล่าวเป็นผลมาจากการใช้ดอกเบี้ยต่ำเป็นเวลานาน ซึ่งช่วงเกิดวิกฤต COVID-19 ตั้งแต่ปี 2563 และมีการล็อกดาวน์ประเทศกันทั่วโลก

ธนาคารกลางและรัฐบาลประเทศต่างๆ นำโดยสหรัฐอเมริกา ต่างใช้นโยบายการเงินผ่อนคลายเพื่อกระตุ้นเศรษฐกิจ ทำให้เข้าสู่วัฏจักรดอกเบี้ยขาลงอย่างรวดเร็ว เข้าสู่ยุคดอกเบี้ยต่ำทรงตัวที่ระดับ 0.00-0.25% ต่อเนื่องมาถึงปี 2564 หลายประเทศประกาศอยู่ร่วมกับสถานการณ์โควิด-19 และทยอยเปิดประเทศ ผู้คนเริ่มใช้ชีวิตปกติกันอีกครั้ง ซึ่งสหรัฐอเมริกาเป็นประเทศแรกๆ ที่ทิศทางเศรษฐกิจกลับมาดีขึ้น กิจกรรมทางเศรษฐกิจคึกคักทำให้จีดีพีกลับมาเติบโต 5.9%

ในปี 2565 สหรัฐอเมริกาเผชิญกับอัตราเงินเฟ้อเริ่มปรับสูงขึ้นรวดเร็ว กดดันให้ธนาคารกลางสหรัฐ (เฟด) เดินหน้าเข้าสู่โหมดของการปรับนโยบายการเงินเข้าสู่สภาวะปกติด้วยการเริ่มปรับขึ้นดอกเบี้ย นับตั้งแต่รอบการประชุมเดือนมีนาคม 2565 โดยขึ้นดอกเบี้ยเฟด 0.25% สู่ระดับ 0.25-0.50% จากนั้นก็ปรับขึ้นดอกเบี้ยต่อเนื่องทุกรอบการประชุม เนื่องจากอัตราเงินเฟ้อยังพุ่งขึ้นอย่างรวดเร็ว

ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย หรือ ThaiBMA ให้ภาพตลาดรองตราสารหนี้สหรัฐที่ผันผวนสูงว่า ก่อนหน้าที่เฟดจะปรับขึ้นดอกเบี้ยเมื่อต้นปีที่แล้ว ผลตอบแทนก็เริ่มขยับขึ้นแล้ว โดยเฉพาะต้นปี 2565 ผลตอบแทนพันธบัตรอายุ 2 ปีปรับขึ้นชันมากกว่าผลตอบแทนพันธบัตรอายุ 10 ปี เป็นช่วงที่ผลต่างของผลตอบแทนกว้างมาก แม้ตลาดกลับสู่ภาวะปกติแต่ก็สะท้อนว่านักลงทุนคาดการณ์จุดเปลี่ยนกลับสู่ทิศทางดอกเบี้ยขาขึ้น โดยเฟดเริ่มปรับขึ้นดอกเบี้ยในเดือนมีนาคม (0.25%) แต่นักลงทุนก็คาดว่าไม่น่าคุมเงินเฟ้ออยู่ ทำให้ตลาดรองตราสารหนี้สหรัฐเกิดภาวะ inverted yield curve ขึ้นอีกระลอกในไตรมาส 2-3 ของปีที่แล้ว

ท่ามกลางเฟดเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง (ครั้งที่ 2 ขึ้นอีก 0.50% และครั้ง 3 อีก 0.75%) จนกระทั่งครั้งที่ 4 เฟดปรับขึ้นดอกเบี้ยแรงอีกครั้ง (0.75%) กระตุกผลตอบแทนพันธบัตรกลับสู่ภาวะปกติในช่วงเดือนสิงหาคม ขณะที่เงินเฟ้อพุ่งสูงสุดในรอบ 40 ปี และเฟดยังคงขึ้นดอกเบี้ยแรงต่อเนื่อง

“แต่ในเดือนพฤศจิกายน 2565 คิดว่าเป็นอีกจุดเปลี่ยนสำคัญ เฟดปรับขึ้นดอกเบี้ยอีกครั้ง และบอนด์ยีลด์เริ่มปรับตัวลดลง ตลาดมองว่าการขึ้นดอกเบี้ยนโยบายจะไม่เร่งตัวเหมือนก่อนหน้า สิ่งที่เราเห็นตั้งแต่สิ้นปี 2565 เฟดเริ่มขึ้นดอกเบี้ยแค่ 0.25% และอัตราเงินเฟ้อก็สงบลงเล็กน้อย ก็เห็นการขึ้นดอกเบี้ยในขั้นที่เล็กลงจนมาครั้งล่าสุด วันที่ 22 มีนาคม 2566 เฟดขึ้นดอกเบี้ยอีก 0.25% ถือเป็น 5 ไตรมาสที่สุดยอดที่ยีลด์เคลื่อนไหวเร็วถึง 400 bps (4%) ซึ่งในสมัยก่อนจะเห็นแบบนี้ได้ต้องใช้เวลา 10 ปี”

สำหรับผลจากการปรับขึ้นอัตราดอกเบี้ยต่อผลตอบแทนพันธบัตรในสหรัฐอเมริกาตลอดช่วง 5 ไตรมาสที่ผ่านมาพบว่า มกราคม 2565 ผลตอบแทนพันธบัตรอายุ 2 ปี อยู่ที่ 0.73% และผลตอบแทนพันธบัตรอายุ 10 ปี อยู่ที่ 1.52% ระหว่างทางเกิดภาวะผันผวนต่อเนื่อง จนกระทั่งเดือนมกราคม 2566 พบว่า ผลตอบแทนพันธบัตรอายุ 2 ปี อยู่ที่ 4.41% ใกล้เคียงดอกเบี้ยเฟดอยู่ที่ระดับ 4.50% ส่วนอายุ 10 ปี อยู่ที่ 3.88% และล่าสุดมีนาคม (22 มีนาคม 2566) เฟดขึ้นดอกเบี้ยมาอยู่ที่ 4.75% ผลตอบแทนพันธบัตรอายุ 2 ปี ร่วงลงมาอยู่ 4.06% และอายุ 10 ปี ลดเหลือ 3.48%

นอกจากนั้น ช่วงกลางเดือนมีนาคม 2566 สหรัฐอเมริกาเกิดปัญหา bank run เริ่มจาก Silicon Valley Bank (SVB) และยุโรปก็เกิดปัญหาตามมาจากแบงก์ Credit Suisse พร้อมความวิตกกังวลกับเศรษฐกิจสหรัฐอเมริกาถดถอยในปีนี้ ทำให้ตลาดมองว่าหรือจะถึงเวลาที่เฟดอาจต้องปรับลดดอกเบี้ยเร็วกว่าที่เคยส่งสัญญาณไว้เป็นปีหน้า จึงทำให้ผลตอบแทนพันธบัตรหักหัวลง

ทิศทางดอกเบี้ยสหรัฐฯ ขาลงครึ่งปีหลัง

จุดวกกลับของดอกเบี้ยนโยบายสหรัฐอเมริกา ดร.สมจินต์ มองว่า ข้อมูลของตลาด คือ Fed Fund futures (เดือนมีนาคม) เริ่มเห็นตัวเลขคาดการณ์ที่เปลี่ยนแปลง โดยนักลงทุนในตลาดจำนวนกว่า 50% เริ่มมองว่ารอบหน้า (3 พฤษภาคม) เฟดจะไม่ขึ้นดอกเบี้ยแล้ว แต่อีกกว่า 40% คิดว่าจะขึ้นอีก 0.25%

“สำหรับเราเอียงไปในมุมมองว่าอัตราดอกเบี้ยตรงนี้ 4.75% น่าจะเป็นอัตราที่สูงสุดแล้ว เพราะคิดว่าเฟดได้เปลี่ยนจุดโฟกัสที่มุ่งต่อสู้กับเงินเฟ้อสูงให้กดลงมาเข้ากรอบเป้าหมาย แต่พอมีประเด็นเรื่องการปิดสถาบันการเงิน เชื่อว่าโฟกัสจะเปลี่ยนมาดูแลเสถียรภาพของระบบสถาบันการเงิน เนื่องจากการขึ้นดอกเบี้ยที่สูงมากมีผลต่อสภาพคล่องของระบบการเงิน เพราะเงินจะไหลไปสู่ที่ที่ให้ผลตอบแทนดีกว่า หากดอกเบี้ยเงินฝากธนาคารไม่สามารถสู้กับผลตอบแทนพันธบัตรอายุ 2 ปี ที่เคยขึ้นไปสูงสุดอยู่ 5.05% และ 4.08% ได้ (ดูกราฟ) กระแสเงินไหลออกจากแบงก์จะไม่ยอมหยุดง่ายๆ”

ดร.สมจินต์เชื่อว่าการจะขึ้นดอกเบี้ยในระยะต่อไปเป็นเรื่องที่ยากมาก เฟดจะให้น้ำหนักกับปัจจัยด้านเสถียรภาพของสถาบันการเงินเพิ่มขึ้นอย่างมีนัยสำคัญ และการเคลื่อนไหวของตลาดตราสารหนี้ส่วนของผลตอบแทนพันธบัตรอายุ 2 ปีได้ลดลงมาต่ำสุดในเดือนมีนาคม อยู่ที่ 3.76% และ 10 ปี อยู่ที่ 3.38% ซึ่งจะเห็นส่วนต่างอยู่ที่ราว 40 bps (0.40%) สะท้อนภาพตลาดคาดการณ์ดอกเบี้ยจะไม่ขึ้นแล้ว ดังนั้นการขึ้นดอกเบี้ยเฟดครั้งต่อไปคงจะไม่ได้เร่งตัว หรืออาจจะไม่ขึ้นอีกแล้วก็เป็นได้

อย่างไรก็ตาม หากติดตามจาก dot plot ของเฟด (มีนาคม) จะพบว่า คนส่วนใหญ่คาดการณ์ดอกเบี้ยจะอยู่ที่ 5-5.25% และเริ่มมีเสียงส่วนน้อยที่คิดว่าดอกเบี้ยน่าจะอยู่ต่ำกว่านั้น ถ้าพิจารณาที่เครื่องมือ Fed Watch มีการคาดการณ์ไปข้างหน้า

โดยรอบการประชุมถัดไปของเฟดคือวันที่ 3 พฤษภาคมนี้ ส่วนใหญ่ 55% คาดการณ์ดอกเบี้ยอยู่ที่ 4.75-5% ซึ่งเป็นอัตราปัจจุบันคาดการณ์จะไม่มีการขึ้นดอกเบี้ยแล้ว และอีกเกือบครึ่งหนึ่งคาดการณ์เฟดจะขึ้นดอกเบี้ยอีก 0.25% ถ้ามองระยะถัดไปราวกลางปีนี้คนมากกว่าครึ่งคาดการณ์ว่าเฟดไม่น่าจะขึ้นดอกเบี้ย ส่วนที่คิดว่าดอกเบี้ยจะอยู่ที่ 5% ก็ลดน้อยลง และยังเริ่มคาดการณ์แนวโน้มการลดดอกเบี้ย

“เรื่องสถานภาพของสถาบันการเงินเป็นปัจจัยกดดันที่สำคัญ ซึ่งตลาดก็เริ่มมองว่าอัตราดอกเบี้ยมีโอกาสที่จะเริ่มกลับหัวได้ตั้งแต่ไตรมาส 3 ปีนี้เป็นต้นไป ลดลง 0.50% ส่วนมุมมองของเราคิดว่าเฟดจะพยายามทรงๆ ดอกเบี้ยไว้เพื่อกำราบเงินเฟ้อ”

บอนด์ยีลด์ไทยผันผวนต่ำกว่า

สำหรับตราสารหนี้ไทย (บอนด์ไทย) มีความผันผวนแต่ไม่มากเท่าบอนด์ต่างประเทศ บอนด์ไทยอายุ 10 ปีเคลื่อนไหวสัมพันธ์กับบอนด์สหรัฐ 10 ปีค่อนข้างมาก แต่ดอกเบี้ยไทยเปลี่ยนแปลงน้อยกว่า ทำให้ช่วง 5 ไตรมาสที่ผ่านมาเพิ่มขึ้นมาแค่ 0.43% (มีนาคม) โดยผลตอบแทนพันธบัตรอายุ 10 ปี เพิ่มขึ้นจาก 1.9% ในต้นปีที่แล้วมาเป็น 2.33% ในเดือนมีนาคมนี้ ส่วนอายุ 2 ปีเพิ่มขึ้นเยอะกว่า จาก 0.66% เป็น 1.73% เพิ่มขึ้นถึง 1.07% ซึ่งเป็นผลจากคณะกรรมการนโยบายการเงิน (กนง.) ปรับขึ้นดอกเบี้ยในช่วงที่ผ่านมา ขณะที่บอนด์อายุ 10 ปีจะสะท้อนตามภาวะเศรษฐกิจไทย

สิ่งที่น่าสนใจมากคือช่วงที่ผลตอบแทนพันธบัตรสหรัฐทยอยขึ้น พันธบัตรไทยยังไม่ขึ้น แต่เงินเฟ้อไทยเริ่มสูงขึ้นในเดือนมีนาคมปีที่แล้ว ซึ่งผลตอบแทนพันธบัตรไทยก็เริ่มสูงขึ้น โดยเฉพาะพันธบัตรอายุ 2 ปี จากนั้นก็เพิ่มสูงขึ้นมาเรื่อยๆ ขณะที่ธนาคารแห่งประเทศไทยก็อั้นมาขึ้นดอกเบี้ยนโยบายครั้งแรกวันที่ 10 สิงหาคม 2565 ซึ่งผลตอบแทนพันธบัตรไทยก็ไม่ได้สะเทือนมาก ขณะที่ตัวเลขเงินเฟ้อไทยสูงสุดที่ 7.86% และค่อยๆ ดีขึ้นอย่างต่อเนื่อง แต่กนง.ยังคงทยอยขึ้นดอกเบี้ยต่อเนื่องจนถึงรอบล่าสุดวันที่ 29 มีนาคม 2566 ที่ปรับขึ้นอีก 0.25% สู่ระดับ 1.75% โดยถือเป็นการปรับสู่ภาวะปกติหลังจากผ่อนคลายมานาน

“สำหรับอัตราดอกเบี้ยนโยบายไทย ในความเห็นของผมคิดว่าไม่มีความจำเป็นจะต้องขึ้นดอกเบี้ยเท่าไร ถ้าดูตัวบอนด์ยีลด์ 2 ปี ที่ 1.73% ซึ่งไม่ได้ต่างกับดอกเบี้ยนโยบายมากนัก ส่วน 10 ปี อยู่ที่ 0.43% ยีลด์สั้นเพิ่มขึ้นเล็กน้อย ส่วนบอนด์ยาวหล่นลงมาบ้างและไทยก็ไม่ได้มีลักษณะ fund flow ไหลออกรุนแรงเหมือนสหรัฐเพราะบอนด์ไทยไม่ได้มี big gap หรือส่วนต่างอัตราดอกเบี้ยมาก จึงไม่ได้ส่งผลกระทบอะไรต่อสถาบันการเงินไทย ประกอบกับแบงก์ไทยมีฐานะการเงินแข็งแกร่ง การขึ้นดอกเบี้ยจึงไม่ได้กระทบต่อเสถียรภาพสถาบันการเงินไทย”

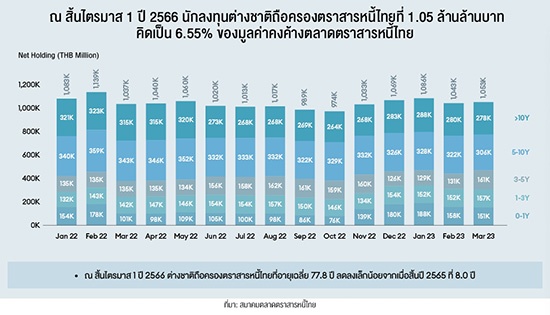

กระแสเงินทุนต่างชาติ (fund flow) ในปีที่แล้ว ตอนรัสเซียบุกยูเครนทำให้มีเงินไหลออกเพิ่มขึ้นมาก ซึ่งเกิดขึ้นในทุกตลาดเกิดใหม่ ต่อด้วยเรื่องเฟดขึ้นดอกเบี้ย จึงมีเงินไหลออกมากขึ้นเรื่อยๆ และเมื่อไทยเริ่มขึ้นดอกเบี้ยบ้างในไตรมาส 3 เงินลงทุนจากต่างประเทศไหลออกก็เริ่มสงบ ปีที่แล้วนักลงทุนต่างชาติซื้อสุทธิตราสารหนี้ไทยรวม 4.66 หมื่นล้านบาท และไตรมาสแรกปีนี้นักลงทุนต่างชาติขายสุทธิ 2.27 หมื่นล้านบาท ซึ่งมีผลมาจากอัตราแลกเปลี่ยนที่ผันผวน

“ต่างชาติขายตราสารหนี้ถือว่าไม่ได้ใหญ่มากนัก เพราะตลาดบอนด์ของไทยมีขนาดใหญ่ 16 ล้านล้านบาท ฉะนั้นแม้ว่าจะมีเงินไหลเข้าไหลออกตามเหตุและปัจจัยของตัวบอนด์มาร์เก็ตด้วย แต่ว่าผลกระทบที่มีต่อระดับราคาหรือยีลด์ไม่ได้มีความรุนแรง ถือเป็นตลาดที่มีสุขภาพดี ขณะที่บอนด์ไทยก็มีความผันผวนที่ต่ำกว่าบอนด์สหรัฐ”

ส่วนแนวโน้มดอกเบี้ยนโยบายของไทย กนง. ยังให้ความสำคัญแนวนโยบายเป้าหมาย คือ ensure smooth take off เพราะฉะนั้นแนวการปรับขึ้นดอกเบี้ยของไทยจะทำแบบค่อยเป็นค่อยไปเพื่อให้บรรลุวัตถุประสงค์ทางเศรษฐกิจ

“ทิศทางอัตราดอกเบี้ยต่อไปผมคิดว่ามันเริ่ม divert เข้าหากันแล้ว เพราะฉะนั้นถ้าเราเห็นความชัดเจนเพิ่มขึ้นของการ peak off ในเดือนมีนาคมที่ผ่านมา ดอกเบี้ยเฟดอยู่ที่ 4.75% ดอกเบี้ยไทยอยู่ที่ 1.75% ห่างกันราว 3% ขณะที่ยีลด์ 2 ปีห่างกันราว 200 bps (2%) ถ้าเฟดจะหยุดขึ้นดอกเบี้ย ผมคิดว่าอาจจะมีโอกาสเห็นการตัดกัน กลับมาเป็น normal อีกครั้งก็เป็นได้ เป็นสิ่งที่ต้องติดตาม โดยปัจจัยที่เฝ้าดูมี 2 เรื่องด้วยกัน คือ อัตราเงินเฟ้อ และสถานการณ์ของสถาบันการเงิน ซึ่งจะนำไปสู่ทิศทางของดอกเบี้ยนโยบายที่จะกำหนดต่อไป”

ดร.สมจินต์ยังชี้ทิศทางของผลตอบแทนพันธบัตรในระยะข้างหน้าว่า เมื่อทิศทางของดอกเบี้ยนโยบายเปลี่ยนจะเห็นผลตอบแทนพันธบัตรระยะสั้นเคลื่อนไหวก่อน ส่วนจะเคลื่อนไหวเร็วแค่ไหนขึ้นอยู่กับการปรับลดของดอกเบี้ยนโยบายจะเร็วหรือช้า ซึ่งภาพจะตรงข้ามกับปีที่แล้ว ทำให้บอนด์อายุยาวจะได้รับความสนใจมากกว่าบอนด์อายุสั้น

เรื่อง: วิไล อักขระสมชีพ ภาพ: สมาคมตลาดตราสารหนี้ไทย

อ่านเพิ่มเติม: “Crowdfunding” เสริมฐานเงินทุนสตาร์ทอัพ