หลังทางธนาคารแห่งประเทศไทย ได้เปิดเผยเกณฑ์ขั้นต่ำเพื่อขอใบอนุญาตธนาคารพาณิชย์ไร้สาขา (Virtual Bank) และคาดว่าจะเริ่มเห็น “เจ้าแรก” ภายในกลางปี 2569 นี้ ซึ่งในต่างประเทศ Virtual Bank เกิดขึ้นแล้วทั้งใน จีน อังกฤษ และเกาหลีใต้ นำสู่คำถามสำคัญที่ว่า แล้วไทยจะเกิดบริการใหม่ๆ หรือการแข่งขันที่เพิ่มขึ้น และจะส่งผลดีต่อผู้บริโภคอย่างไร

ส่องกรณีศึกษา Virtual Bank ในเกาหลีใต้-สิงคโปร์-จีน

การมีผู้เล่นใหม่ๆ อย่าง Virtual Bank ย่อมจะทำให้การแข่งขันรุนแรงขึ้น โดยศูนย์วิจัยกสิกรไทย ประเมินว่า การแข่งขันที่เข้มข้นขึ้นจะทำให้เห็นผลิตภัณฑ์ทางการเงินใหม่ๆ ที่หลากหลาย เช่น ในด้านเงินฝากอาจมีการให้อัตราดอกเบี้ยที่มากขึ้น ระยะเวลาในการฝากประจำสั้นลง หรือ ในด้านสินเชื่ออาจมีการนำเสินอัตราดอกเบี้ยที่ถูกลง

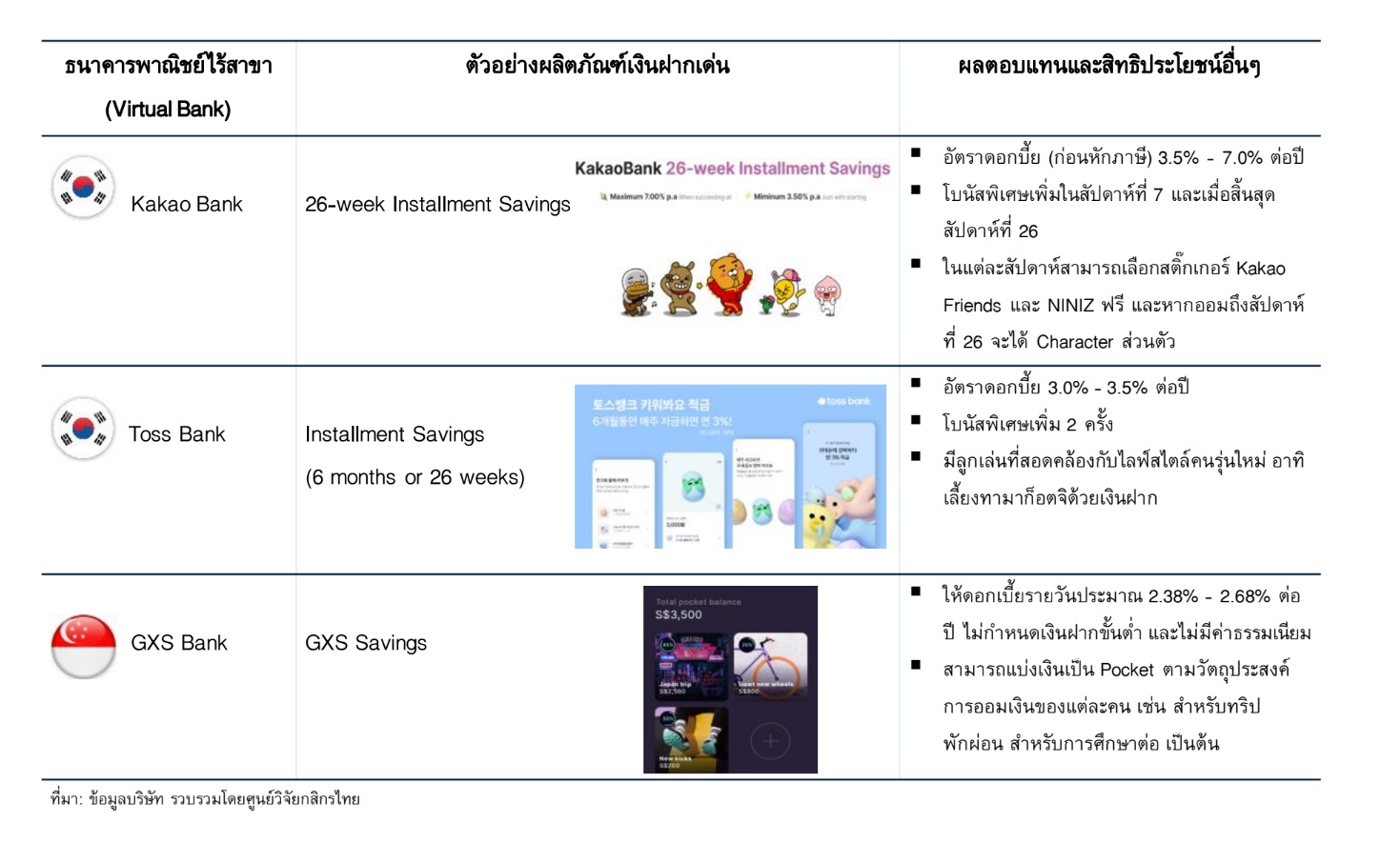

ขณะเดียวกันในต่างประเทศเห็นการทำผลิตภัณฑ์ที่ตอบโจทย์ไลฟ์สไตล์ของคนรุ่นใหม่มากขึ้น เช่น ในกรณีของเกาหลีใต้ พบว่า มีผลิตภัณฑ์เงินฝากที่ให้อัตราดอกเบี้ยที่น่าสนใจ ร่วมถึงมีลูกเล่นทางการตลาดหรือให้สิทธิประโยชน์พิเศษอื่นๆ เพิ่มเติมเพื่อดึงดูดเงินออม เช่น

Kakao Bank ให้อัตราดอกเบี้ย (ก่อนหักภาษี) ที่ 3.5-7.0% ต่อปี มีโบนัสพิเศษเพิ่มให้ตามระยะเวลาซึ่งแต่ละสัปดาห์จะสามาระเลือกสติ๊กเกอร์ Kakao Friends ได้ฟรี เป็นต้น

ขณะที่ GXS Bank ในสิงคโปร์ ให้อัตราดอกเบี้ยรายวันที่ราว 2.38-2.68% ต่อปี ไม่กำหนดเงินฝากขั้นต่ำ โดยมีฟีเจอร์ในในการแบ่งเงินออมในบัญชีเป็น Pocket ตามวัตถุประสงค์ เช่น สำหรับทริปเที่ยว การศึกษา ฯลฯ

นอกจากนี้ยังมีลูกเล่นทางการตลาด เช่น การแจกสติ๊กเกอร์หรือตัวการ์ตูนดิจิทัลที่มีลักษณะเฉพาะหรือมีจำกัด การเลี้ยงสัตว์เลี้ยงดิจิทัลด้วยการป้อนเงินฝากเป็นอาหาร การฝากเงินเพื่อสนับสนุนศิลปินหรือสมาชิกในวงไอดอลที่กำลังออดิชั่น ซึ่งเป็นการเจาะตลาดคนรุ่นใหม่เป็นหลัก

ในส่วนของผลิตภัณฑ์สินเชื่อในภาพรวมจะมีความยืดหยุ่นและข้อเสนอที่ดีกว่าเดิม อย่างเช่น ดอกเบี้ยลดลง หรือมีขั้นตอนการพิจารณาสินเชื่อที่เร็วขึ้น ไปจนถึงมีการลดเงื่อนไขด้านคุณสมบัติของผู้กู้ เช่น อายุ รายได้ เป็นต้น เพื่อทำการแย่งชิงฐานลูกค้า โดยเฉพาะลูกค้ากลุ่มที่ไม่ได้รับบริการทางการเงินอย่างเพียงพอและเหมาะสม (Underserved) ซึ่งเป็นกลุ่มลูกค้าเป้าหมายเดียวกับธนาคารพาณิชย์ในปัจุบัน

โดยมีกรณีศึกษาในจีน ได้แก่ WeBank และ MYBank ที่มุ่งให้บริการแก่กลุ่มลูกค้าและผู้ประกอบการรายย่อยระดับ Micro SMEs โดยใช้จุดแข็งจากการอนุมัติสินเชื่อเพียงหลักนาที

ส่วนในเกาหลีใต้ Kakao Bank ยังประสบความสำเร็จจากการทำการตลาดกับคนทั่วไปกลุ่มวัยทำงานในผลิตภัณฑ์สินเชื่อรีไฟแนนซ์ภายใต้ข้อเสนอที่ดีกว่าเดิม

Virtual Bank ของไทยในปี 69 นี้จะเป็นอย่างไร

ในกรณีของไทย ปัจจุบันธนาคารพาณิชย์ไทยสามารถทำลูกเล่นการตลาด และสามารถสร้างเงื่อนไขที่ดีกว่ากับลูกค้าได้เช่นเดียวกับกรณีศึกษาในต่างประเทศที่ยกมาด้านบน เช่น

- ผลิตภัณฑ์เงินฝาก มีทั้งการอัตราดอกเบี้ยรายเดือน การแยก Cloud Pocket แบ่งเงินใช้ตามแต่ละเป้าหมายของลูกค้า การเปลี่ยนภาพพื้นหลังของสลิปเงินโอน

- ผลิตภัณฑ์สินเชื่อ ก็มีการให้บริการสินเชื่อดิจิทัลในวงเงินขนาดเล็กให้แก่ลูกค้ารายย่อยด้วยระยะเวลาอนุมัติในหลักชั่วโมง เป็นต้น

แต่ประเด็นที่ต้องจับตา คือ การแข่งขันในไทยจะรุนแรงขึ้นแค่ไหน (ในตลาดใด) ยังขึ้นอยู่ว่าทางการจะตีกรอบเงื่อนไขของการทำธุรกิจ Virtual Bank อย่างไร จากปัจจุบันที่กำหนดว่าจะต้องให้บริการกับกลุ่ม Underserved หรือกลุ่มที่เข้าไม่ถึงบริการทางการเงิน (Unserved) ซึ่งจะแตกต่างจากกรณีของเกาหลีใต้ หรือสิงค์โปร์ ที่เน้นการให้ใบอนุญาต Virtual Bank เพื่อเพิ่มการแข่งขันในตลาดมากกว่าจะเน้นให้คนเข้าถึงบริการทางการเงินมากขึ้น

ถัดมาคือ ประเด็นการกำหนดทุนขั้นต่ำของการสมัครใบอนุญาต Virtual Bank ในไทยที่จะต้องมีทุนจดทะเบียนชำระแล้วไม่น้อยกว่า 5,000 ล้านบาท ก่อนจะเพิ่มเป็นไม่น้อยกว่า 10,000 ล้านบาท เมื่อพ้นระยะแรกของการประกอบธุรกิจ ซึ่งเมื่อเทียบกับทุนจดทะเบียนชำระแล้วของธนาคารพาณิชย์ไทยขนาดใหญ่ในปัจจุบันที่อยู่ในช่วงประมาณ 19,000 – กว่า 90,000 ล้านบาท และขนาดกลางและเล็กที่อยู่ในช่วง 5,800 – 25,000 ล้านบาท ที่สะท้อนความต้องการเห็นธนาคารพาณิชย์ไร้สาขาที่มีขนาดค่อนข้างใหญ่

จากเงื่อนไขทั้งหมดนี้ อาจทำให้เห็นการแข่งขันที่รุนแรงขึ้นในกลุ่มลูกค้าปัจจุบันที่ทับซ้อนกันได้ เช่น กลุ่มคนรุ่นใหม่ที่เริ่มทำงาน (First Jobbers) ที่มีศักยภาพ รวมถึงตลาดสินเชื่อรีไฟแนนซ์ที่ช่วยให้ลูกค้าได้รับเงื่อนไขสินเชื่อใหม่ที่ดีกว่าเดิม

นอกจากนี้ ผู้เล่น Virtual Bank ยังมีความท้าทายอีกหลายด้าน ทั้งจากบริบททางการเงินของครัวเรือนไทยที่ส่วนใหญ่มีหนี้สูง ขณะที่คนไทยยังมีการเก็บออมน้อย นอกจากนี้ในด้านธุรกิจยังต้องมีเงินทุนที่มั่นคง รวมถึงความเชี่ยวชาญในธุรกิจการเงินการธนาคาร โดยเฉพาะการใช้เทคโนโลยีดิจิทัลเพื่อให้บริการของตนเป็นส่วนหนึ่งในการใช้ชีวิตของลูกค้า

ดังนั้นคงต้องติดตามกันว่า ทางการจะมีการปรับเปลี่ยนเงื่อนไข หรือจะตีกรอบ ข้อจำกัดต่างๆ และ ผู้เล่น Virtual Bank จะนำความเชี่ยวชาญเฉพาะตัวที่มีอยู่มาพัฒนาผลิตภัณฑ์และบริการที่ดีขึ้นได้อย่างไร

เรื่องราวอื่นๆ ที่น่าสนใจ : สมาคมธนาคารไทย ออกมาตรการช่วยกลุ่มเปราะบางลดดอกเบี้ย MRR 0.25% นาน 6 เดือน “ตามคำขอนายกฯ”

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine