KKP ประเมินนโยบายรัฐฯ ใช้งบ 3.6% เพื่อกระตุ้นเศรษฐกิจ 1% ของ GDP อาจได้ไม่คุ้มเสีย แนะช่วยเหลือแบบเจาะจง และปฏิรูปเชิงโครงสร้างเพื่อความยั่งยืน

KKP Research โดยกลุ่มธุรกิจเกียรตินาคินภัทรวิเคราะห์ถึงการที่รัฐบาลกำลังจะออกมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ ทั้งการแจกเงิน การอุดหนุนราคาพลังงาน และการพักหนี้ ที่มีต้นทุนสูงที่สุดในประวัติศาสตร์ ทำให้เกิดคำถามหลายด้านถึงความเหมาะสมและต้นทุนที่จะเกิดขึ้นจากนโยบายเหล่านี้ว่า

1) นโยบายแบบแจกเงินแบบเหวี่ยงแหที่มีต้นทุนสูงมีความเหมาะสมหรือไม่ท่ามกลางข้อจำกัดด้านการคลังและสถานการณ์ทางเศรษฐกิจที่ใกล้กลับเข้าสู่ภาวะปกติ

2) การกระตุ้นเศรษฐกิจระยะสั้นมีความคุ้มค่าเพียงใด มีประสิทธิมากน้อยเพียงใดภายใต้ข้อจำกัดเชิงโครงสร้าง

3) ผลได้ผลเสียของนโยบายในระยะยาวเป็นอย่างไร เพราะการใช้ทรัพยากรทางการคลังที่เน้นผลระยะสั้นและมีต้นทุนสูงเช่นนี้ จะสร้างข้อจำกัด ความเสี่ยงทางการคลังและเศรษฐกิจ อีกทั้งอาจสร้างผลกระทบในทางลบ เช่น การบั่นทอนวินัยทางการเงินและการต้องพึ่งพาความช่วยเหลือจากรัฐ และผลกระทบต่อดุลบัญชีเดินสะพัด ซึ่งจะกระทบต่อเสถียรภาพของอัตราดอกเบี้ยและค่าเงินบาทได้ นอกจากนี้ ด้วยข้อจำกัดและความเสี่ยงทางการคลังที่จะมากขึ้นเรื่อยๆ จะทำให้ทรัพยากรมีเหลืออยู่น้อยลงในการจัดการกับปัญหาเชิงโครงสร้างที่สำคัญกว่าต่อเศรษฐกิจไทยในระยะยาว

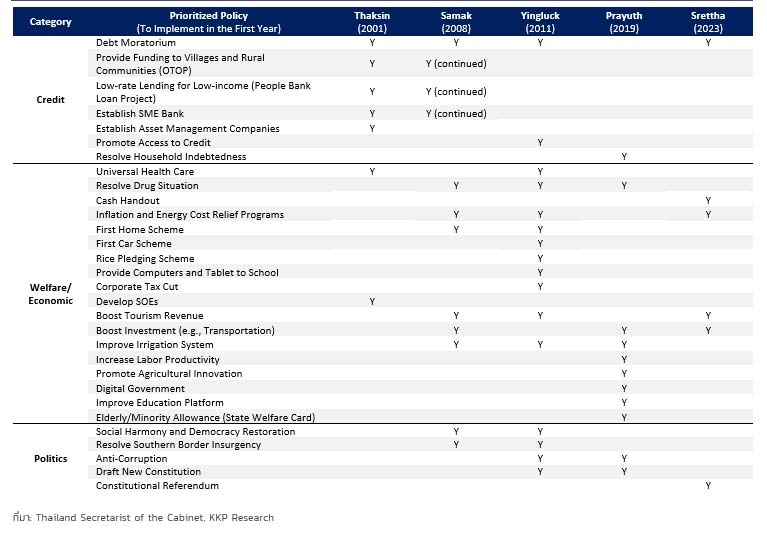

ย้อนอดีตกับนโยบายกระตุ้นเศรษฐกิจของไทย

รัฐบาลไทยในอดีตเคยมีการใช้นโยบายกระตุ้นเศรษฐกิจขนาดใหญ่มาแล้วหลายครั้ง KKP Research ประเมินว่าการทำนโยบายเศรษฐกิจกระตุ้นเศรษฐกิจระยะสั้นในอดีต เป็นช่วงที่ประเทศไทยได้รับประโยชน์จากแรงหนุน (tailwinds) จากปัจจัยภายนอก เช่น การฟื้นตัวของเศรษฐกิจโลกหลังวิกฤตเศรษฐกิจ การอ่อนค่าของค่าเงินบาทหลังวิกฤติปี 1997 ที่ช่วยสนับสนุนการส่งออก วัฏจักรราคาสินค้าโภคภัณฑ์ที่ปรับขึ้นส่งผลต่อรายได้ในภาคเกษตร

นโยบายเศรษฐกิจที่มีการใช้ในปีแรกหลังจัดตั้งรัฐบาลตั้งแต่ปี 2001 ถึงปัจจุบัน

ทั้งหมดล้วนเป็นปัจจัยสนับสนุนให้เศรษฐกิจไทยขยายตัวได้ดี และอาจทำให้ดูเหมือนว่านโยบายระยะสั้นที่ทำในช่วงเวลานั้นเป็นนโยบายที่ประสบความสำเร็จอย่างดี ในขณะที่ข้อจำกัดด้านการคลังและต้นทุนต่อเศรษฐกิจไทยในอดีตอาจจะไม่ได้สูงมาก

บริบทเศรษฐกิจเปลี่ยน นโยบายกระตุ้นแบบเดิม แต่ผลไม่เหมือนเดิม

ในบริบทปัจจุบัน ปัจจัยที่เคยเป็นแรงหนุน (tailwinds) กลับกลายเป็นแรงต้าน (headwinds) ต่อเศรษฐกิจไทยมากขึ้นกว่าเดิม การเปลี่ยนแปลงเชิงโครงสร้างหลายด้านจากทั้งภายนอกประเทศและภายในประเทศ ทำให้เศรษฐกิจไทยยากที่จะกลับไปเติบโตในระดับสูงเหมือนก่อน อาจทำให้การดำเนินนโยบายกระตุ้นเศรษฐกิจระยะสั้นภายใต้สถานการณ์แบบปัจจุบันจะส่งผลให้ทั้งประโยชน์ที่จะเกิดขึ้นต่อเศรษฐกิจลดน้อยลง และมีต้นทุนต่อเศรษฐกิจเพิ่มขึ้นกว่าในอดีตอย่างมาก ซึ่งสะท้อนจากหลายประเด็น ได้แก่

1) เศรษฐกิจไทยกำลังเผชิญปัญหาเชิงโครงสร้าง ซึ่งเกิดจากปัญหาเรื่องโครงสร้างและความสามารถในการแข่งขัน มากกว่าปัญหาด้านอุปสงค์ สังเกตได้จากเศรษฐกิจไทยไม่ได้เพิ่งชะลอตัวในช่วงนี้ แต่มีแนวโน้มการเติบโตที่ชะลอตัวลงมาเรื่อยๆ

2) วัฏจักรเศรษฐกิจโลก สินเชื่อในประเทศที่ชะลอตัว และอัตราดอกเบี้ยขาขึ้น ทำให้เศรษฐกิจไทยกำลังเจอแรงต้านที่สำคัญ

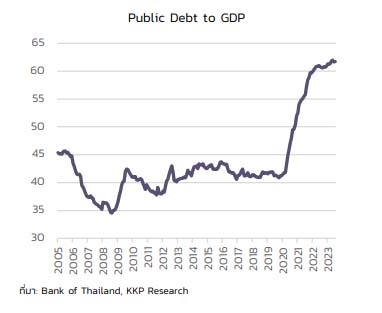

3) ข้อจำกัดด้านเศรษฐกิจของไทยมีมากขึ้นในปัจจุบัน ทั้งด้านต่างประเทศที่ดุลบัญชีเดินสะพัดอยู่ในระดับต่ำลงและด้านการคลังที่หนี้สาธารณะเพิ่มสูงขึ้นมากจึงเป็นความเสี่ยงต่ออัตราดอกเบี้ยในตลาดพันธบัตรและค่าเงินบาท ซึ่งจะเห็นว่าปัญหาเหล่านี้อาจไม่สามารถแก้ได้ด้วยเพียงการกระตุ้นอุปสงค์ผ่านการแจกเงิน

ระดับหนี้สาธารณะต่อ GDP ของไทยในปัจจุบันปรับตัวสูงขึ้นอย่างมากเมื่อเทียบกับอดีต

KKP ประเมินแจกเงินและมาตรการกระตุ้นใช้งบ 3.6% ของ GDP แต่กระตุ้นเศรษฐกิจได้เพียง 1%

KKP Research รวบรวมผลการศึกษาจากทั้งไทยและต่างประเทศ พบว่าผลที่เกิดขึ้นต่อเศรษฐกิจ หรือเรียกว่า Fiscal Multiplier ในการแจกเงินเป็นการทั่วไป มีขนาดต่ำกว่า 1x หมายความว่า แม้ว่าการแจกเงินเป็นการทั่วไปอาจทำให้เกิดการจับจ่ายใช้สอย แต่อาจส่งผลต่อเศรษฐกิจน้อยกว่าต้นทุนต่อรัฐจากเงินที่แจกออกไป ซึ่งเกิดจากหลายปัจจัย ดังนี้

1) การใช้จ่ายที่เพิ่มขึ้นของคนส่วนใหญ่เป็นการใช้จ่ายเพื่อทดแทนสินค้าเดิมที่มีการใช้จ่ายอยู่แล้ว

2) การใช้จ่ายบางส่วนมีสัดส่วนของการนำเข้าค่อนข้างสูง (Import Leakage)

3) อาจมีการนำอุปสงค์ในอนาคตมาใช้ ทำให้มีการปรับลดการใช้จ่ายเมื่อโครงการจบลง

นอกจากนี้ยังมีความเป็นไปได้สูงที่ไม่ใช่ประชาชนทุกคนที่จะเข้าร่วมและใช้จ่ายเงินทั้งหมด

KKP Research ประเมินว่ามาตรการกระตุ้นเศรษฐกิจทั้งหมดที่รัฐบาลใหม่กำลังจะดำเนินการจะช่วยกระตุ้น GDP เพิ่มขึ้นเพียงประมาณ 1% จากต้นทุนด้านงบประมาณที่ต้องใช้สูงถึงกว่า 3.6% ของ GDP หรือคิดเป็น 18% ของวงเงินงบประมาณเดิม การขาดดุลการคลังต่อปีที่เพิ่มขึ้นของภาครัฐและต้นทุนอัตราดอกเบี้ยที่สูงขึ้นอาจทำให้หนี้สาธารณะแตะกรอบบนที่ 70% ได้เร็วขึ้นภายในระยะเวลาไม่ถึง 10 ปี

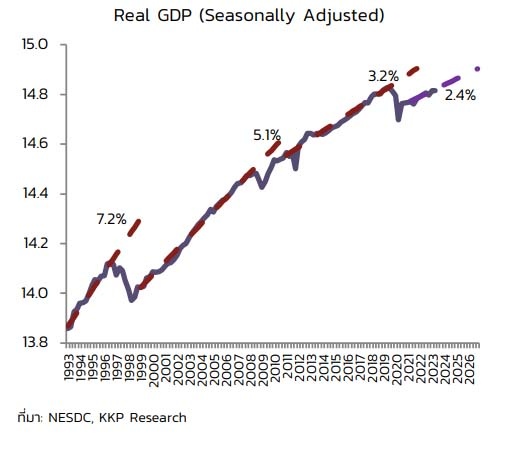

เศรษฐกิจไทยมีแนวโน้มเติบโตช้าลงเรื่อยๆ โดยลดลงเหลือ 2.4% หลังโควิด

ต้นทุนเศรษฐกิจที่คาดไม่ถึง

KKP Research ยังกังวลต่อผลกระทบทางอ้อมที่ซึ่งไม่ได้มีเฉพาะต้นทุนทางการคลังแต่จะยังส่งผลต่อเศรษฐกิจและตลาดการเงินในอีกหลายมิติ ซึ่งเริ่มสะท้อนผ่านตลาดการเงินในช่วงที่ผ่านมา ได้แก่

1) การใช้จ่ายภาครัฐที่จะเพิ่มขึ้นอย่างมากและการตรึงราคาสินค้าในประเทศ จะทำให้เกิดความกังวลว่าจะเกิดภาวะ Twin deficits หรือขาดดุลการคลังพร้อมกับการดุลบัญชีเดินสะพัด ความกังวลของนักลงทุนส่วนหนึ่งสะท้อนในการปรับตัวเพิ่มขึ้นของอัตราดอกเบี้ยในประเทศและการปรับตัวอ่อนค่าลงของค่าเงินบาทในช่วงที่ผ่านมา

2) การขาดดุลของภาครัฐ ภาระจากมาตรการกึ่งการคลังที่เพิ่มขึ้นอย่างมาก และความกังวลต่อวินัยทางการคลังของรัฐ เพิ่มความเสี่ยงให้รัฐบาลไทยอาจถูกลดอันดับความน่าเชื่อถือลง ภาระทางการคลังที่มากขึ้นหมายความว่าความจำเป็นต้องมีการกู้เงินเพิ่มขึ้นในอนาคต ซึ่งทำให้สภาพคล่องในตลาดที่ตึงตัวจะทำให้ต้นทุนทางการเงิน หรืออัตราดอกเบี้ยทั้งในตลาดพันธบัตรและในธนาคารปรับตัวสูงขึ้น เกิดปัญหา “Crowding out effect” การลงทุนภาคเอกชนลดลง ความเสี่ยงสำคัญที่ตามมาคือประเทศไทยอาจถูกปรับลดอันดับความน่าเชื่อถือลง

3) ต้นทุนที่สำคัญที่สุด คือต้นทุนค่าเสียโอกาสในการนำเงินไปใช้เพื่อสนับสนุนการปฏิรูปเศรษฐกิจไทยเชิงโครงสร้างในระยะยาว การใช้จ่ายในจำนวนเงินมากถึง 560,000 ล้านบาทจะทำให้รัฐบาลไทยมีต้นทุนค่าเสียโอกาสในการนำเงินไปใช้ลงทุนในโครงการอื่นๆ ที่เกิดประโยชน์กับเศรษฐกิจอย่างยั่งยืนในระยะยาว

นโยบายเศรษฐกิจยังไม่ตรงจุด

KKP Research ประเมินว่านโยบายเศรษฐกิจของรัฐบาลปัจจุบันที่เน้นเฉพาะการกระตุ้นอุปสงค์ระยะสั้นอาจเป็นการแก้ปัญหาที่ไม่ตรงจุด โดยเฉพาะการแจกเงินให้กับคนทั้งประเทศซึ่งอาจไม่มีความจำเป็นและสร้างภาระต้นทุนภาครัฐที่สูงจนเกินไป ในขณะที่ขาดนโยบายระยะยาวด้านการปฏิรูปเชิงโครงสร้างที่เป็นปัญหาอุปสรรคมากกว่าต่อเศรษฐกิจไทย

การทำนโยบายเศรษฐกิจไม่ได้มีเฉพาะการแจกเงิน แนวทางที่ภาครัฐควรพิจารณาดำเนินการในปัจจุบัน คือมาตรการให้ความช่วยเหลือแบบเฉพาะกลุ่ม (targeted measures) ที่มีความเดือดร้อนจากปัญหาเศรษฐกิจและรายได้ที่ชะลอตัว ซึ่งจะเหมาะสมมากกว่ากับบริบทของเศรษฐกิจไทยที่ฟื้นตัวแล้วแต่ยังไม่ทั่วถึง หรือมีมาตรการในการคัดกรองผู้รับความช่วยเหลือ ซึ่งจะสามารถลดต้นทุนในการดำเนินนโยบายได้มากและมีประสิทธิผลคุ้มค่ากว่าแจกถ้วนหน้าแบบไม่เจาะจง

นโยบายภาครัฐไทยจำเป็นอย่างยิ่งที่จะต้องมุ่งแก้ปัญหาเชิงโครงสร้างในระยะยาวฝั่งอุปทานของเศรษฐกิจไทย โดยควรให้ความสำคัญกับนโยบายที่มุ่งเน้นส่งเสริมให้เกิดการลงทุนในระยะยาว เพิ่มความสามารถในการแข่งขัน ลดกฎระเบียบที่ไม่จำเป็นและสร้างต้นทุนต่อการทำธุรกิจ ลดการคอร์รัปชันและเพิ่มประสิทธิภาพในการทำงานของภาครัฐ ปฏิรูปการศึกษาเพื่อพัฒนาทักษะแรงงานและสร้างทรัพยกรบุคคลที่มีคุณภาพ สร้างแรงจูงใจในการจัดสรรทรัพยากรจากภาคเศรษฐกิจที่อยู่ในโลกเก่าไปสู่โลกใหม่ที่ให้ความสำคัญกับการเติบโตอย่างยั่งยืนมากขึ้น

อ่านเพิ่มเติม : เอเชียตะวันออกและแปซิฟิก การรักษาระดับการขยายตัว ภายใต้สถานการณ์การชะลอตัวของเศรษฐกิจ

ไม่พลาดบทความและเรื่องราวน่าสนใจอื่นๆ ติดตามเราได้ที่เฟซบุ๊ก Forbes Thailand Magazine